Claus per entendre la falta de correlació entre mercats financers i l’economia real

Una anàlisi dels rendiments històrics de les inversions borsàries i del creixement del PIB suggereix que no sempre hi ha una relació estreta.

El 2023, la inflació era l’enemic a batre. Els bancs centrals es van disposar a fer gala de la màxima de Mario Draghi i el seu «whatever it takes» per tornar la inflació a nivells del 2%. Amb la pujada de tipus d’interès com a eina, el consens dins els mercats va ser la desacceleració econòmica i l’empitjorament de les condicions financeres per al 2023.

Després d’onze increments de tipus des de la Reserva Federal i de deu en el cas del Banc Central Europeu, el 2023 acabava amb les borses en els seus màxims històrics. Al costat americà, l’S&P500 va repuntar un 25%, mentre que al vell continent l’Euro Stoxx s’enfilava un 18%.

La situació esdevé extrema en el cas dels mercats emergents. El Merval argentí guanyava un +347% i a Veneçuela l’IBC (el seu índex de referència) tancava l’any al +169%. Malgrat el frenesí borsari, les seves economies no són referents a escala mundial. D’acord amb el Banc Mundial, el PIB argentí va decréixer un 2,5%, mentre que, segons l’Oficina de les Nacions Unides per a la Coordinació d’Afers Humanitaris, a Veneçuela set de cada deu llars (67,97%) vivien en situació de pobresa extrema el 2021.

Amb tot, com s’explica la desconnexió existent entre mercats financers i economia real?

La relació entre l’economia i els mercats

Els mercats borsaris estan concebuts per estimular el creixement econòmic augmentant l’estalvi intern i elevant el volum de la inversió. Aquests mercats, en particular, poden promoure l’expansió econòmica en oferir a les empreses en desenvolupament una manera més assequible d’obtenir efectiu. A més, les empreses dels països amb mercats borsaris consolidats depenen menys del finançament bancari, la qual cosa redueix la possibilitat d’una crisi creditícia.

La taxa de rendiment per als estalviadors augmenta i fa més atractiu l’estalvi si uns mercats de valors eficients permeten destinar els recursos a projectes d’inversió amb més rendiment. Així, un estalvi superior s’adreça aleshores cap al sector empresarial. En utilitzar el mecanisme d’absorció, s’espera que el mercat de valors també asseguri que les inversions anteriors es fan servir de la manera més eficient possible. Teòricament, la millor garantia d’eficiència en la utilització dels actius s’espera d’un mercat lliure en el control corporatiu, ja que proporciona disciplina financera.

Hi ha indicadors econòmics, com ara l’índex de producció industrial, la inflació o els tipus d’interès, que tenen molta relació amb la fluctuació borsària. En el cas dels canvis en el tipus d’interès, aquests s’utilitzen per descomptar els fluxos de caixa futurs, per tant, també influeixen en els preus dels valors. Un cop més, això significa que els preus poden no reflectir necessàriament les projeccions de creixement de l’empresa. Tanmateix, aquesta relació és direccional, ja que grans variacions en els mercats poden tenir conseqüències en l’economia real, i viceversa.

De la mateixa manera, les valoracions i les dades econòmiques no ho són tot dins els mercats borsaris, i n’és una prova el conegut com a excés de volatilitat, que Robert Shiller va reconèixer per primera vegada el 1981 i que és possiblement la paradoxa més important de l’economia financera. Aquest excés de volatilitat es tradueix com el nivell de volatilitat superior al previst pels teòrics del mercat eficient, atribuït al comportament psicològic dels inversors.

Els esfondraments borsaris lligats a esdeveniments dramàtics

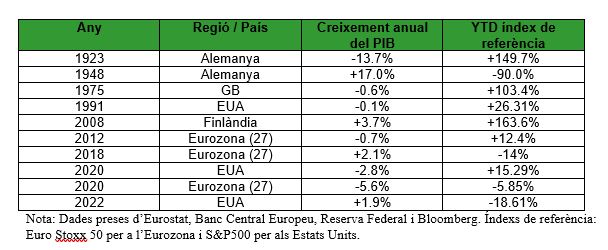

Una anàlisi dels rendiments històrics de les inversions borsàries i del creixement del PIB suggereix que no sempre hi ha una relació estreta. Els esfondraments borsaris a gran escala han estat lligats generalment a esdeveniments dramàtics, com una guerra mundial, els problemes monetaris d’Alemanya el 1924 i el 1948, una inflació desbocada com la del Regne Unit el 1975 i fins i tot pandèmies i les seves conseqüències, com la que vam viure el 2020. En alguns d’aquests casos, el PIB també va experimentar caigudes significatives mentre que, en altres, la producció va augmentar aquell any.

Destaca la situació que es va viure durant el 2020 en què tant la Reserva Federal com el Banc Central Europeu van ampliar considerablement els seus programes de compra d’actius. Aquestes mesures de política monetària no convencional pretenien millorar les valoracions dels mercats, ja fos millorant les perspectives fonamentals de les empreses o reduint els tipus de descompte. Malgrat la desconnexió entre els mercats borsaris i els indicadors reals, s’esperava que qualsevol millora de les perspectives fonamentals beneficiés desproporcionadament les empreses cotitzades.

Per bé que aquests programes dels bancs centrals probablement van tenir un paper crucial en la limitació de la inestabilitat financera durant la pandèmia, no van impedir un descens de les previsions de beneficis de les empreses cotitzades. La discrepància entre la trajectòria dels rendiments explicada per les projeccions de beneficis a mitjà termini i els rendiments reals va provocar una divergència.

De la mateixa manera, els programes van influir significativament en les taxes de descompte, cosa que va provocar una forta caiguda. Aquesta disminució de les taxes de descompte s’identifica com l’efecte de la caiguda dels tipus d’interès, que és un factor important rere el moviment alcista dels mercats borsaris, tant als Estats Units com a Europa.

L’impacte de les emocions en els mercats

En els últims anys, els principals índexs han experimentat grans fluxos d’entrada. En aquest sentit, Richard Thaler destaca l’impacte de les emocions en els mercats financers. Introdueix el concepte de «racionalitat limitada», que suggereix que els individus tenen capacitats cognitives limitades i sovint prenen decisions basades en regles heurístiques o empíriques més que en una anàlisi exhaustiva. En el context dels mercats, emocions com la por, l’excés de confiança i el comportament gregari poden provocar ineficiències i desviacions dels valors fonamentals. Les idees de Thaler qüestionen la hipòtesi del mercat eficient i subratllen la importància de comprendre la psicologia humana i les emocions per explicar els fenòmens del mercat.

En resum, la tesi de Thaler subratlla la importància d’incorporar els factors conductuals i les emocions als models econòmics. Així, s’ofereix una descripció més precisa del funcionament dels individus i els mercats i s’afegeixen noves variables que poden explicar el comportament dels índexs borsaris.

En definitiva, el poder de predicció del mercat borsari és lluny de ser perfecte. Al llarg de la història s’ha produït una considerable volatilitat en els preus, cosa que suggereix incertesa sobre el futur. Els patrons històrics apunten que el mercat borsari pot ser un indicador útil de l’economia real, però hem de ser cauts a l’hora de fer prediccions audaces, vista la gran incertesa que trobem en els mercats actuals.