Claves para entender la falta de correlación entre mercados financieros y la economía real

Un análisis de los rendimientos históricos de las inversiones bursátiles y del crecimiento del PIB sugiere que no siempre existe una estrecha relación.

En 2023 la inflación se posicionaba como el enemigo a batir. Los bancos centrales se dispusieron a hacer gala de la máxima de Mario Draghi y su “whatever it takes” para devolver dicha inflación a niveles del 2 %. Con la subida de tipos de interés como herramienta, el consenso dentro de los mercados fue la desaceleración económica y el empeoramiento de las condiciones financieras para 2023.

Tras once incrementos de tipos desde la Reserva Federal y diez en el caso del Banco Central Europeo, 2023 terminaba con las bolsas en máximos históricos. En el lado americano, el S&P500 repuntó un 25 %, mientras que en el Viejo Continente el Euro Stoxx se alzaba un 18 %.

La situación se convierte en extrema en el caso de los mercados emergentes. El Merval argentino ganaba un +347 % y en Venezuela, el IBC (su índice de referencia) cerraba el año en el +169 %. Pese al frenesí bursátil, sus economías no son referentes a nivel mundial. De acuerdo con el Banco Mundial, el PIB argentino decreció un 2,5 %, mientras que en Venezuela siete de cada diez hogares (67,97 %) vivían en situación de pobreza extrema en 2021, según la Oficina de Naciones Unidas para la Coordinación de Asuntos Humanitarios.

Con todo, ¿cómo se explica la desconexión existente entre mercados financieros y economía real?

La relación entre la economía y los mercados

Los mercados bursátiles están concebidos para estimular el crecimiento económico aumentando el ahorro interno y elevando el volumen de la inversión. Estos mercados, en particular, pueden promover la expansión económica al ofrecer a las empresas en desarrollo una forma más asequible de obtener efectivo. Además, las empresas de los países con mercados bursátiles consolidados dependen menos de la financiación bancaria, lo que reduce la posibilidad de una crisis crediticia.

La tasa de rendimiento para los ahorradores aumenta y hace más atractivo el ahorro si unos mercados de valores eficientes permiten destinar los recursos a proyectos de inversión con mayor rendimiento. Así, un mayor ahorro se dirige hacia el sector empresarial. Al utilizar el mecanismo de absorción, se espera que el mercado de valores también asegure que las inversiones anteriores se empleen de la forma más eficiente posible. Teóricamente, la mejor garantía de eficiencia en la utilización de los activos se espera de un mercado libre en el control corporativo, ya que proporciona disciplina financiera.

Existen indicadores económicos como el índice de producción industrial, la inflación o los tipos de interés que guardan gran relación con la fluctuación bursátil. En el caso de los cambios en el tipo de interés, estos son utilizados para descontar los flujos de caja futuros; por tanto, también influyen en los precios de los valores. Una vez más, esto significa que los precios pueden no reflejar necesariamente las proyecciones de crecimiento de la empresa. Empero, dicha relación es direccional, ya que grandes variaciones en los mercados pueden tener consecuencias en la economía real, y viceversa.

De igual modo, las valoraciones y los datos económicos no lo son todo dentro de los mercados bursátiles. Prueba de ello es lo que se conoce como «exceso de volatilidad», que Robert Shiller reconoció por primera vez en 1981 y que, posiblemente, sea la paradoja más importante de la economía financiera. Este exceso de volatilidad se traduce como el nivel de volatilidad superior al previsto por los teóricos del mercado eficiente, atribuido al comportamiento psicológico de los inversores.

Los desplomes bursátiles ligados a acontecimientos dramáticos

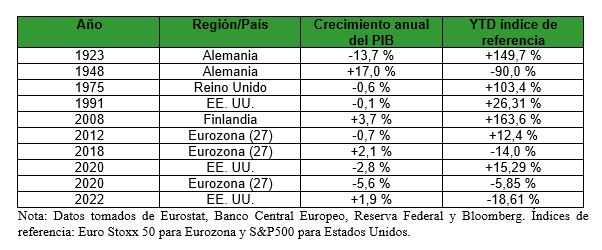

Un análisis de los rendimientos históricos de las inversiones bursátiles y del crecimiento del PIB sugiere que no siempre existe una estrecha relación. Los desplomes bursátiles a gran escala han estado generalmente ligados a acontecimientos dramáticos, como una guerra mundial, los problemas monetarios de Alemania en 1924 y 1948, una inflación desbocada como en Reino Unido en 1975 e incluso pandemias y sus consecuencias, como la vivida en 2020. En algunos de estos casos, el PIB también experimentó caídas significativas, mientras que, en otros, la producción aumentó ese año.

Destaca la situación que se vivió durante 2020, cuando tanto la Reserva Federal como el Banco Central Europeo ampliaron considerablemente sus programas de compra de activos. Estas medidas de política monetaria no convencional pretendían mejorar las valoraciones de los mercados, ya fuera mejorando las perspectivas fundamentales de las empresas o reduciendo los tipos de descuento. A pesar de la desconexión entre los mercados bursátiles y los indicadores reales, se esperaba que cualquier mejora de las perspectivas fundamentales beneficiara desproporcionadamente a las empresas cotizadas.

Aunque estos programas de los bancos centrales probablemente desempeñaron un papel crucial en la limitación de la inestabilidad financiera durante la pandemia, no impidieron un descenso de las previsiones de beneficios de las empresas cotizadas. La discrepancia entre la trayectoria de los rendimientos, explicada por las proyecciones de beneficios a medio plazo, y los rendimientos reales provocó una divergencia.

De igual modo, los programas influyeron significativamente en las tasas de descuento, provocando una fuerte caída. Esta disminución de las tasas de descuento se identifica como el efecto de la caída de los tipos de interés, un factor importante detrás del movimiento alcista de los mercados bursátiles tanto en Estados Unidos como en Europa.

El impacto de las emociones en los mercados

En los últimos años, los principales índices han experimentado grandes flujos de entrada. En este sentido, Richard Thaler destaca el impacto de las emociones en los mercados financieros. Introduce el concepto de «racionalidad limitada», que sugiere que los individuos tienen capacidades cognitivas limitadas y, a menudo, toman decisiones basadas en heurísticas o reglas empíricas más que en un análisis exhaustivo. En el contexto de los mercados, emociones como el miedo, el exceso de confianza y el comportamiento gregario pueden provocar ineficiencias y desviaciones de los valores fundamentales. Las ideas de Thaler cuestionan la hipótesis del mercado eficiente y subrayan la importancia de comprender la psicología humana y las emociones para explicar los fenómenos del mercado.

En resumen, la tesis de Thaler resalta la importancia de incorporar los factores conductuales y las emociones en los modelos económicos. De esta forma, se ofrece una descripción más precisa del funcionamiento de los individuos y los mercados, añadiendo así nuevas variables que puedan explicar el comportamiento de los índices bursátiles.

En definitiva, el poder de predicción del mercado bursátil dista mucho de ser perfecto. A lo largo de la historia los precios han experimentado una considerable volatilidad, lo que sugiere incertidumbre sobre el futuro. Los patrones históricos apuntan a que el mercado bursátil puede ser un indicador útil de la economía real, pero debemos ser cautos a la hora de hacer predicciones audaces, dada la mayor incertidumbre que encontramos en los mercados actuales.