Els bond vigilantes són els participants del mercat de bons que, mitjançant les seves decisions d’inversió, pressionen els governs perquè mantinguin polítiques fiscals responsables. Així, quan els bond vigilantes perceben que un govern està incorrent en un alt dèficit pressupostari, augmentant el seu deute o adoptant polítiques que podrien provocar inflació, venen els bons d’aquest govern en grans quantitats. Això fa augmentar els rendiments, encareix el finançament públic i obliga el govern a reconsiderar les seves polítiques.

Alguns exemples coneguts els trobem als Estats Units, durant els anys noranta, durant la presidència de Bill Clinton, quan els dèficits fiscals creixents generaven preocupació al mercat. Els bond vigilantes van vendre massivament bons del Tresor i van situar la rendibilitat del bo a deu anys per sobre del 9 %. L’Administració Clinton va canviar de rumb i va aprovar retallades de despesa i augments d’impostos, reduint així el dèficit i, en conseqüència, la rendibilitat dels bons. També van actuar durant la crisi del deute a la zona euro el 2010-2011, fent disparar la rendibilitat dels bons grecs i italians. En el cas de Grècia, es va perdre l’accés al finançament als mercats, amb taxes d’interès superiors al 30 %. El país va necessitar un rescat per part de l’FMI i la UE, a canvi de dures mesures d’austeritat. Pel que fa a Itàlia, el bo a deu anys va superar el 7 %, que es considerava un nivell insostenible. Aquesta situació va acabar amb la dimissió de Silvio Berlusconi i el seu reemplaçament per Mario Monti. Més recentment, el pressupost presentat per Liz Truss al Regne Unit l’any 2022 incloïa un gran paquet de retallades d’impostos sense un finançament clar. Els bond vigilantes van vendre bons del govern britànic, fet que va provocar un fort augment dels rendiments. El Banc d’Anglaterra va haver d’intervenir per estabilitzar el mercat i Liz Truss va dimitir només quaranta-cinc dies després d’assumir el càrrec. Al Japó (2023-2024), després de dècades de mantenir tipus d’interès ultrabaixos, es va posar en dubte la continuïtat d’aquesta política, i es van vendre bons, de manera que van pujar les rendibilitats. El Banc del Japó va començar a flexibilitzar el control de la corba de rendiments, cosa que va permetre una fluctuació més gran de les taxes.

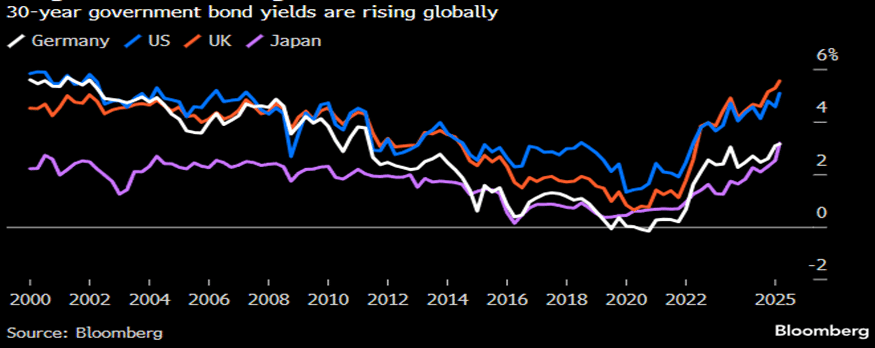

Considerem que el principal catalitzador per als mercats de renda fixa —amb el permís de la geopolítica— serà l’evolució de la política fiscal i el cost del servei del deute. Veiem que aquest any les principals economies del món presenten un augment dels rendiments del deute, a mesura que els inversors qüestionen la capacitat dels governs per cobrir els dèficits pressupostaris massius.

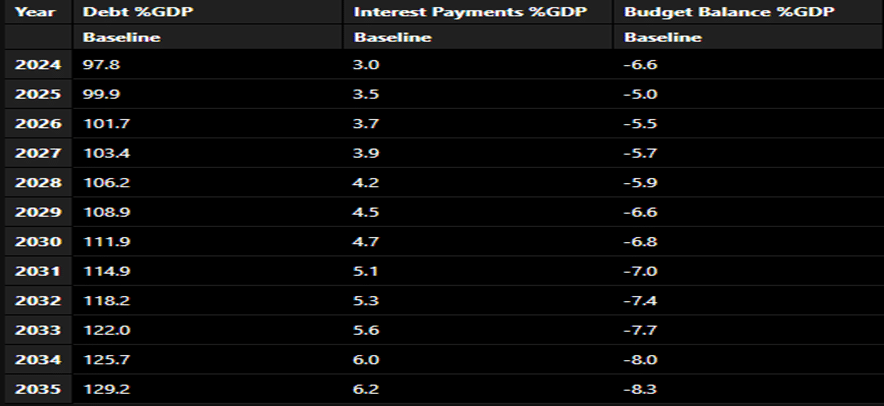

Durant el segon trimestre de l’any, s’han detectat signes de feblesa en la demanda a les subhastes dels bons del govern. Als EUA, el Tresor va vendre 16.000 milions de dòlars en nous bons a vint anys, una petita part dels 514.000 milions de dòlars que necessitarà recaptar durant el trimestre que finalitza al juny. El deute es va vendre amb un rendiment del 5,047 %, just abans de la data límit de presentació d’ofertes, cosa que indica una demanda feble. És la rendibilitat més elevada des que es va reintroduir aquest venciment el 2020. Tampoc no va ajudar que Moody’s rebaixés la qualificació creditícia dels EUA d’AAA a AA1, igualant-la a la de les altres dues principals agències, a causa del deteriorament dels indicadors fiscals i amb la previsió que els dèficits fiscals persistents i elevats incrementin el deute públic i la càrrega d’interessos. A continuació, podeu veure la taula de l’escenari fiscal dels EUA fins al 2035 (font: Bloomberg).

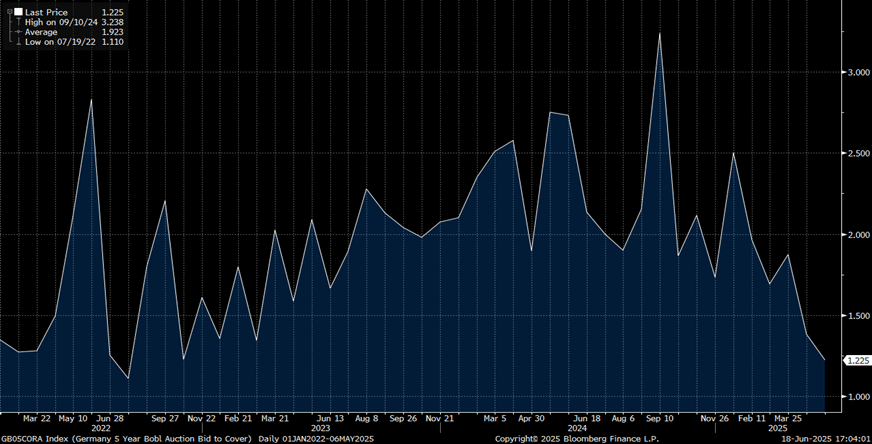

I no només als EUA. Al Japó, s’han produït algunes subhastes desastroses de deute públic, ja que la demanda dels inversors va caure arran de l’augment de la volatilitat als mercats de deute globals. A Alemanya, a principis de juny, també es va registrar una demanda feble en una subhasta de bons amb venciment a cinc anys, amb una sobredemanda que va caure a 1.225 vegades, el nivell més baix des del 2022. A continuació, podem veure un gràfic de l’evolució del bid-to-cover de les subhastes de bon alemany a cinc anys.

Els bond vigilantes no són persones concretes, sinó una manera de descriure el poder col·lectiu del mercat per castigar governs que consideren irresponsables. Actuen venent bons, fet que pressiona a l’alça les taxes d’interès, encareix el deute i força els governs a canviar de rumb. En un moment en què els bancs centrals redueixen els seus balanços, seran els inversors qui hauran d’assumir el gran volum de deute públic del govern previst per finançar plans de defensa, infraestructura o altres necessitats d’inversió pública. Si aquesta despesa no aconsegueix estimular el creixement, es podria obrir el debat sobre la sostenibilitat del deute, i els bond vigilantes podrien tornar a actuar exigint rendiments més elevats, especialment en els trams llargs de la corba.

Tancament de redacció: 23 de juny de 2025