Són tres mandats de la Fed i canvis de ràting a la zona euro

Normalment es defineix la Fed com una institució amb un doble mandat: controlar la inflació i la desocupació. Els seus homòlegs, com el Banc Central Europeu, s’encarreguen principalment de limitar la inflació. Però últimament s’està posant l’accent en la Llei de Reforma de la Reserva Federal de 1977, la instrucció més recent del Congrés en què se n’estableix un tercer: taxes d’interès moderades a llarg termini –típicament al venciment a 10 anys– (si bé lògicament es podrà dir que és una conseqüència natural de mantenir la inflació sota control).

Text de la Llei de Reforma de la Reserva Federal de 1977:

«Mantindrà un creixement a llarg termini dels agregats monetaris i crediticis d’acord amb el potencial a llarg termini de l’economia per augmentar la producció, per tal de promoure eficaçment els objectius de [1] màxima ocupació, [2] preus estables i [3] taxes d’interès moderades a llarg termini.»

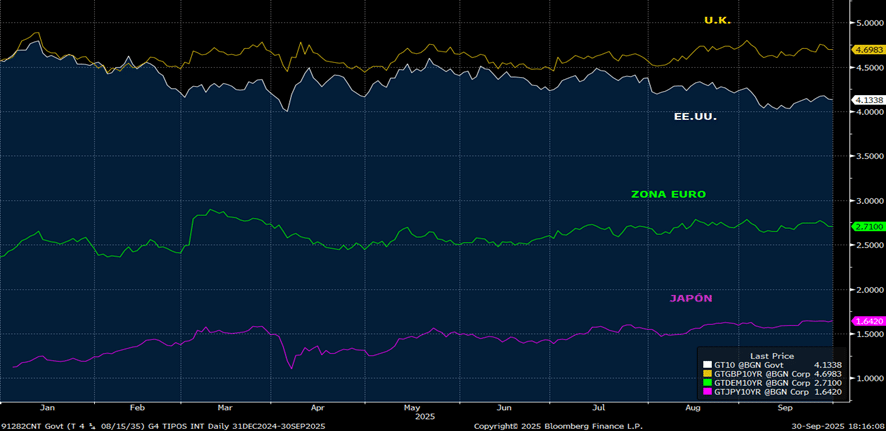

Si observem les corbes de rendiment dels bons a 10 anys del G4 (EUA, GB, Zona Euro i el Japó), veiem que són els únics que han aconseguit mantenir els tipus per sota de començament d’any, amb la qual cosa han estat tremendament eficaços i, per tant, han aconseguit controlar els costos d’endeutament en nivells més moderats, cosa que incrementaran amb la pressió perquè baixin els tipus a curt termini i així també aconseguir finançar-se a nivells més baixos a curt termini.

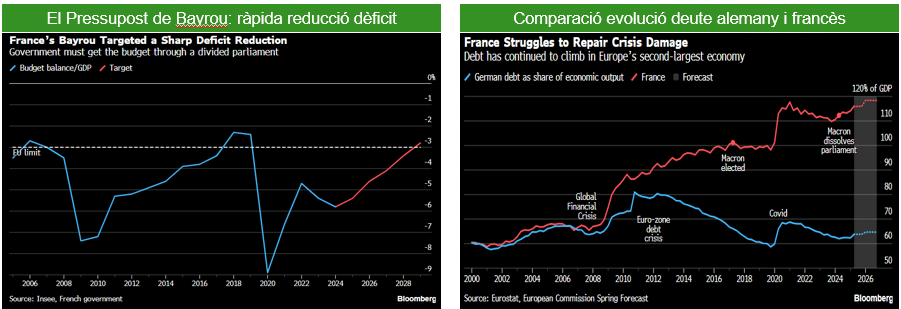

Els últims esdeveniments polítics han tornat a generar incertesa sobre la càrrega del deute fiscal, i les agències de qualificació de risc han estat especialment actives a la zona euro, amb millores a Espanya, Itàlia i Portugal, i Fitch ha reduït el ràting de França.

Fitch, Moody’s i S&P eleven la qualificació d’Espanya i en reconeixen la fortalesa. S&P es basa en una dècada de despalanquejament del sector privat, que ha millorat la balança exterior, i també en les sòlides perspectives de creixement, per sobre de la mitjana europea, ajudades pel creixement de la població (immigració), de l’ocupació i de la demanda interna (projecta un PIB +2,6% per al 2025). També valoren l’exposició limitada als aranzels dels EUA. D’altra banda, assenyala que «l’estancament polític a Espanya limita l’impuls de les polítiques. No s’ha aprovat cap pressupost des del 2023, i això ha deixat l’ajustament fiscal en nivells modestos malgrat el fort creixement econòmic».

Pel que fa a Portugal, Fitch en va elevar el ràting A- a A, amb perspectiva estable, subratllant la consolidació fiscal, la forta reducció del deute i les millores en la posició externa. Fitch va destacar que el deute públic va caure des del 134,1% del PIB el 2020 fins al 96,4% durant el primer trimestre de 2025, mentre que els comptes públics continuen destacant amb un superàvit previst el 2025 (+0,1% del PIB) i dèficits moderats el 2026-2027. En el front extern, Portugal continua un clar procés de despalanquejament, alhora que l’economia mostra resiliència. Fitch preveu un creixement del PIB de l’1,8% el 2025 i del 2,2% el 2026, per sobre la mitjana de la zona euro, gràcies al consum, les retallades fiscals i un entorn de tipus més baixos, que es moderarà a l’1,7% el 2027.

Fitch eleva la qualificació d’Itàlia a BBB+, perspectiva estable. Destaca una resiliència fiscal més gran. Preveu una reducció gradual i continuada del dèficit durant el període 2025-2027, secundada per millores estructurals en els ingressos i un control estricte de la despesa. Pronostiquen un dèficit del 3,1% del PIB aquest any (davant l’objectiu oficial del 3,3%). Les autoritats mantenen el seu compromís amb la contenció de la despesa, amb l’objectiu de reduir el dèficit al 2,6% el 2027 i per sota del 2% el 2029. El deute d’Itàlia es va reduir en més de 20 punts percentuals entre el 2020 i el 2024. El deute es mantindrà molt per sobre del dels seus pars (la mediana de la qualificació BBB va ser del 57,3% el 2024), però s’observa una reducció dels riscos en termes de finançament i sostenibilitat del deute.

Fitch, per la seva part, va rebaixar la qualificació a llarg termini de França de AA- a A+. La perspectiva es manté estable. Aquesta decisió reflecteix: 1) Una ràtio de deute elevada i en augment; la ràtio de deute de França per al 2024 és ara la tercera més alta entre els països amb qualificació A i AA. 2) Que la fragmentació política dificulta la consolidació fiscal. Fitch considera improbable arribar a un dèficit del 3% el 2029. Això inclou un historial deficient de consolidació fiscal i compliment de les normes fiscals de la UE. És la primera agència de qualificació creditícia que rebaixa la qualificació de França dins el grup de les A, i tenim pocs dubtes que les altres agències seguiran el seu exemple a curt/mitjà termini per les mateixes raons esmentades per Fitch, llevat que aconsegueixi algun acord polític que presenti uns plans fiscals clars i creïbles. Si no és així, el deute públic francès mantindrà una tendència a l’alça i preveiem que pot créixer 10 punts percentuals el 2030 i superar el 120%. El dèficit públic francès es mantindrà elevat i dista molt del seu nivell d’estabilització (5,5% previst per al 2025 davant el 2,8% necessari per estabilitzar el nivell de deute públic).

Tancament de redacció: 6 d’octubre de 2025