La renda fixa torna a oferir oportunitats atractives en un entorn incert

Durant la primera part de l’any, la rendibilitat dels bons ha repuntat a escala mundial i s’ha situat en nivells atractius tant a Europa com als EUA. (Al gràfic, l’evolució de la rendibilitat dels índexs corporatius en EUR i USD.)

La decisió recent del BCE, que va elevar el seu tipus de dipòsit 25 pb fins al 2,25%, ha generat certa pressió sobre els actius de risc. Tot i així, el context actual difereix substancialment de l’agressiu cicle monetari viscut entre 2022 i 2023, quan els tipus van passar del -0,5% al 4% en només quinze mesos. Avui dia, el mercat no descompta un nou cicle prolongat d’enduriment monetari. L’expectativa dominant apunta més aviat a un moviment puntual de caràcter preventiu, seguit previsiblement d’una normalització relativament ràpida (podem imaginar una V invertida).

Dos factors clau en l’evolució dels tipus:

- El repunt recent dels tipus reals (rendibilitat després d’ajustar la inflació) respon, principalment, a l’augment de les expectatives d’inflació derivades de les tensions geopolítiques a l’Orient Mitjà i dels riscos sobre les cadenes de subministrament, especialment amb el tancament de l’estret d’Ormuz. Mentre els tipus d’interès reals a curt termini continuïn elevats, és poc probable que els rendiments dels bons del govern a dos anys experimentin caigudes significatives. Això implica que els costos de finançament es podrien mantenir alts durant més temps, en un entorn marcat, a més, per nivells més elevats de deute públic i fortes necessitats de finançament lligades al desenvolupament de la IA i la inversió en centres de dades, de manera que es preveu un volum més gran d’emissions en el segon semestre de l’any. (Al gràfic, els tipus d’interès reals a 2 anys dels EUA.)

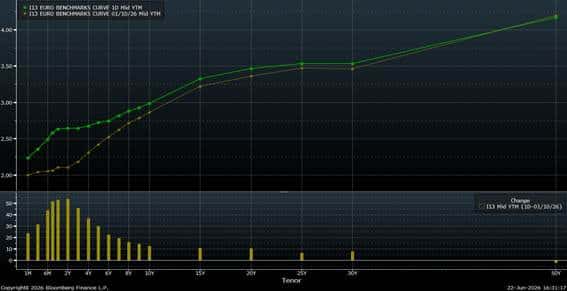

- Una corba de tipus que segueix aplanant-se. L’estructura temporal de tipus d’interès mostra el fenomen “bear flattening”: els venciments curts repunten, mentre que els llargs romanen relativament estables. No obstant això, una eventual estabilització geopolítica i una moderació del preu del petroli podrien afavorir una caiguda sostinguda dels tipus a curt termini. (Al gràfic, la comparació de la corba benchmark en euro del 31/12/25 vs finals de juny de 2026.)

Crèdit corporatiu: valor relatiu i oportunitat

Malgrat que els diferencials de crèdit es mantenen a prop dels mínims de les últimes dècades, cosa que podria suggerir valoracions exigents, la rendibilitat total del crèdit corporatiu continua sent atractiva gràcies al nivell absolut dels tipus d’interès.

Des de finals de febrer, coincidint amb l’inici de les tensions amb l’Iran, la TIR de l’índex Bloomberg Corporate Investment Grade EUR ha passat del 3,0% al 3,55% i ha millorat significativament.

A continuació, es pot veure l’evolució dels spreads iTraxx IG & HY:

A més, seguim observant una rotació progressiva de carteres des de deute sobirà cap a crèdit corporatiu, impulsada per tres factors:

- Deteriorament fiscal als governs amb elevades necessitats de finançament.

- Bons fonamentals a les empreses, que, en termes agregats, continuen mostrant una elevada resiliència.

- Taxes d’impagament que continuen en nivells històricament baixos.

Aquesta tendència la comparteixen les agències de qualificació. Fitch acaba de canviar el seu outlook per al sector sobirà mundial del 2026 de “neutral” a “en deteriorament”, i Moody’s acaba de donar la seva validació i ha reconegut que els mercats de renda fixa corporativa poden tenir una valoració molt millor que els bons del govern dels seus països.

La nostra visió

En un context en què la incertesa macroeconòmica continua elevada i el deute públic mostra senyals creixents de fragilitat, seguim considerant que determinats segments del crèdit corporatiu ofereixen una combinació especialment atractiva entre rendibilitat i risc creditici.

La renda fixa torna a exercir un paper protagonista en la construcció de carteres, no només com a actiu defensiu, sinó també com a font rellevant de generació de rendibilitat.

Tancament de redacció: 8 de juliol del 2026