La renta fija vuelve a ofrecer oportunidades atractivas en un entorno incierto

Durante la primera parte del año, la rentabilidad de los bonos ha repuntado a nivel mundial y se ha situado en niveles atractivos tanto en Europa como en EE. UU. (En la gráfica, la evolución de la rentabilidad de los índices corporativos en EUR y USD.)

La reciente decisión del BCE, que elevó su tipo de depósito 25 pb hasta el 2,25%, ha generado cierta presión sobre los activos de riesgo. Sin embargo, el contexto actual difiere sustancialmente del agresivo ciclo monetario vivido entre 2022 y 2023, cuando los tipos pasaron del -0,5% al 4% en apenas quince meses. Hoy en día el mercado no descuenta un nuevo ciclo prolongado de endurecimiento monetario. La expectativa dominante más bien apunta a un movimiento puntual de carácter preventivo, seguido previsiblemente de una normalización relativamente rápida (podemos imaginar una V invertida).

Dos factores clave en la evolución de los tipos:

- El reciente repunte de los tipos reales (rentabilidad después de ajustar la inflación) responde, principalmente, al aumento de las expectativas de inflación derivadas de las tensiones geopolíticas en Oriente Medio y de los riesgos sobre las cadenas de suministro, especialmente con el cierre del estrecho de Ormuz. Mientras los tipos de interés reales a corto plazo continúen elevados, es poco probable que los rendimientos de los bonos del gobierno a dos años experimenten caídas significativas. Esto implica que los costes de financiación podrían mantenerse altos durante más tiempo, en un entorno marcado, además, por mayores niveles de deuda pública y fuertes necesidades de financiación ligadas al desarrollo de la IA y la inversión en centros de datos, con lo que se prevé un mayor volumen de emisiones en el segundo semestre del año. (En la gráfica, los tipos de interés reales a 2 años de EE. UU.)

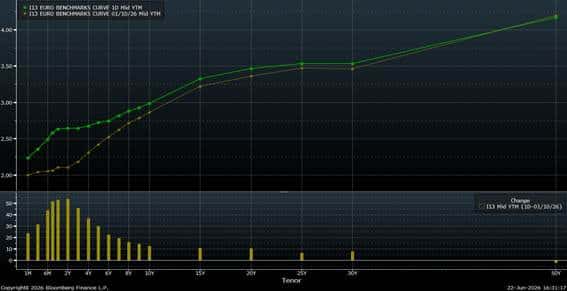

- Una curva de tipos que sigue aplanándose. La estructura temporal de tipos de interés muestra el fenómeno “bear flattening”: los vencimientos cortos repuntan, mientras los largos permanecen relativamente estables. Sin embargo, una eventual estabilización geopolítica y una moderación del precio del petróleo podrían favorecer una caída sostenida de los tipos a corto plazo. (En la gráfica, la comparación de la curva benchmark en euro del 31/12/25 vs finales de junio de 2026.)

Crédito corporativo: valor relativo y oportunidad

A pesar de que los diferenciales de crédito se mantienen cerca de los mínimos de las últimas décadas, lo que podría sugerir valoraciones exigentes, la rentabilidad total del crédito corporativo sigue siendo atractiva gracias al nivel absoluto de los tipos de interés.

Desde finales de febrero, coincidiendo con el inicio de las tensiones con Irán, la TIR del índice Bloomberg Corporate Investment Grade EUR ha pasado del 3,0% al 3,55% y ha mejorado significativamente.

A continuación, puede verse la evolución spreads iTraxx IG & HY:

A més, seguim observant una rotació progressiva de carteres des de deute sobirà cap a crèdit corporatiu, impulsada per tres factoAdemás, seguimos observando una rotación progresiva de carteras desde deuda soberana hacia crédito corporativo, impulsada por tres factores:

- Deterioro fiscal en los gobiernos con elevadas necesidades de financiación.

- Buenos fundamentales en las empresas, que, en términos agregados, continúan mostrando una elevada resiliencia.

- Tasas de impago que continúan en niveles históricamente bajos.

Esta tendencia está siendo respaldada por las agencias de calificación. Fitch acaba de cambiar su outlook para el sector soberano mundial de 2026 de “neutral” a “en deterioro”, y Moody’s acaba de dar su validación y ha reconocido que los mercados de renta fija corporativa pueden tener un rating mucho mejor que los bonos del gobierno de sus países.

Nuestra visión

En un contexto donde la incertidumbre macroeconómica continúa elevada y la deuda pública muestra señales crecientes de fragilidad, seguimos considerando que determinados segmentos del crédito corporativo ofrecen una combinación especialmente atractiva entre rentabilidad y riesgo crediticio.

La renta fija vuelve a desempeñar un papel protagonista en la construcción de carteras, no solo como activo defensivo, sino también como fuente relevante de generación de rentabilidad.

Cierre de redacción: 8 de julio de 2026