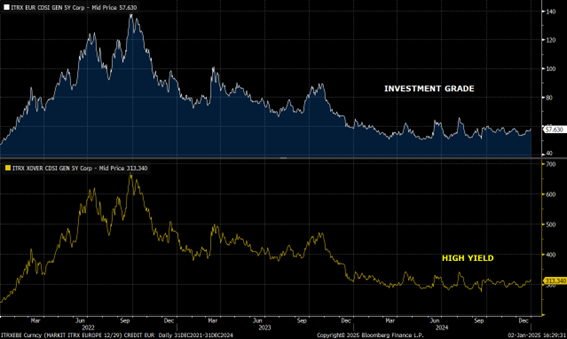

L’any 2024 ha estat positiu per als actius de renda fixa. Els principals catalitzadors han estat la baixada dels tipus per part de la majoria de bancs centrals i una compressió dels diferencials de crèdit. Així, a la zona euro hem obtingut una rendibilitat del 2% en l’índex governamental, del 4,75% en el de bons corporatius i del 8% en el món High Yield. Ara que iniciem el nou any, què podem esperar?

Si bé hi ha un consens en la resiliència de l’economia a escala global, hi ha riscos a la baixa, com l’impacte dels conflictes geopolítics, l’augment de les tensions comercials amb la nova Administració Trump i la preocupació per l’augment del deute públic en les principals economies. Per tant, tot indica que tindrem més volatilitat després que el desembre passat l’índex de volatilitat dels tipus d’interès (Move Index) arribés al nivell més baix de l’any.

Els bancs centrals continuaran abaixant els tipus el 2025, però no serà d’una manera tan coordinada com ho van ser les pujades, i cada zona econòmica buscarà el seu millor nivell neutral. Es descompta que el BCE abaixi 25 pb en totes les reunions fins a mitjans d’any per acabar el seu tipus de dipòsit fins i tot per sota del 2% (és clar que dependrà de si es materialitzen els riscos d’inflació i de com afectaria una forta depreciació de l’euro). La Reserva Federal podria no tenir tanta pressa i no abaixar tipus en alguna de les pròximes reunions, buscant un primer objectiu en el seu tipus de referència al voltant del 3,75-4%.

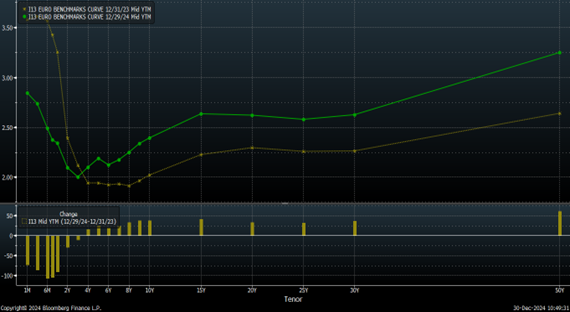

Al 2024, l’estructura temporal de tipus d’interès (ETTI) de la corba benchmark de la zona euro va presentar una baixada dels tipus a curt termini (-100 pb en el tram de 6 mesos a un any, +40 pb en el tram mitjà-llarg i +60 pb en l’ultrallarg).

Per a l’any 2025 esperem un pendent més pronunciat de la corba i que s’obtingui una term premium més adequada per invertir a un venciment superior.Des del punt de vista tècnic també preocupa que el BCE, en un procés de reducció del seu balanç, no adquireixi tants bons i que els inversors hagin d’assumir aquest volum, podent exigir una rendibilitat superior davant una oferta més gran d’emissions (en aquest cas, cal estar alerta amb la inversió en bons amb una durada elevada). Previsiblement, passarem de posar el focus en la política monetària a posar-lo en la fiscal, amb el dèficit dels països (especialment a França) en el punt de mira, i en les eleccions a Alemanya al febrer, per saber si possibilitaran un augment del sostre de despesa i si hi ha cap mena d’emissió conjunta de la UE, per exemple en el sector de la defensa.

La renda fixa privada continua suportada malgrat la recuperació del 2024. Té valor contra la corba swap i la de governs i amb una rendibilitat encara interessant que ens proporciona un carry que ens ofereix un matalàs de seguretat davant moviments de mercat adversos. Si el 2024 ha estat una història de compressió de diferencials de crèdit, ara cotitzen a nivells exigents, i a mesura que els bancs centrals arribin a un nivell terminal, seran les dades de creixement i els fonamentals concrets dels emissors els que aniran definint aquests nous nivells. Per tant, no descartaríem algunes ampliacions dels spreads, vistos els nivells actuals.

Quant als fonamentals, destacaríem en el sector financer uns riscos crediticis ben gestionats, amb un cost de risc estable i una morositat baixa. A més, presenten uns perfils sòlids de capital i liquiditat i, especialment en els bancs italians i espanyols, importants guanys de rendibilitat. En relació amb els emissors corporatius, els fonamentals crediticis continuen sòlids, com les millores en la ràtio de liquiditat i de palanquejament en la seva mitjana de llarg termini. També el marge d’EBITDA hauria de millorar tenint en compte les reduccions de costos previstos. Les principals agències de qualificació creditícia estan reportant més pujades de ràting que baixades, i les expectatives de default encara es mantenen a nivells baixos.

Tancament de redacció: 8 de gener de 2025