“The economy, stupid” (“És l’economia, idiota”) va ser una frase molt recurrent durant la campanya electoral de Bill Clinton del 1992 que el va portar a la presidència dels Estats Units. Si la parafrasegem i substituïm “economia” per “política”, podem explicar, en bona part, l’evolució de la rendibilitat dels bons del govern.

Analitzem-ne alguns exemples. El rendiment del Gilt (bo del govern del Regne Unit) va experimentar un gran augment de l’1,8 %, on cotitzava l’1 d’agost del 2022, al 4,5 %, on va arribar el 2 de setembre del 2022. La causa va ser la proposta del govern de la flamant primera ministra Liz Truss: reduir els impostos i, a la vegada, augmentar la despesa en subsidis energètics. Els inversors temien que les finances del govern comencessin una trajectòria insostenible. En conseqüència, el Bank of England va haver d’intervenir per estabilitzar el Gilt i, després de 44 dies al poder, Liz Truss va anunciar la seva dimissió en retirar el pla.

Recentment, el president de la República Francesa Emmanuel Macron ha convocat eleccions legislatives a França després dels resultats de les últimes eleccions europees. La incertesa política ha suposat un major escrutini de les seves finances, que mostren una dinàmica de deute i dèficit pitjor que la dels països de la perifèria en molts aspectes. Les primeres enquestes proclamaven clar guanyador el partit de Marine Le Pen (RN) i els inversos temien un impuls fiscal més intens, cosa que va fer que la prima de risc (diferència de rendibilitat a 10 anys del bo del govern francès i alemany) superés els 80 p. b. i igualés els màxims del 2017. Veient els primers resultats, que donaven peu a un cert statu quo i menys ambicions quant a mesures de política fiscal, la prima de risc va anar disminuint.

Sabem que és un any amb moltes eleccions: al Regne Unit governarà el Partit Laborista amb majoria significativa i, ara per ara, els mercats financers no mostren preocupació, ja que fa setmanes que les enquestes d’opinió prediuen el resultat. Al mes de novembre tindran lloc les eleccions dels Estats Units i, previsiblement, una nova presidència de Trump implicarà més dèficit i deute. A Alemanya, tindran lloc l’any que ve i el partit d’ultradreta AFD es planteja convocar un referèndum sobre el DEXIT. Són moments en què pot haver-hi major volatilitat en el rendiment dels bons del govern.

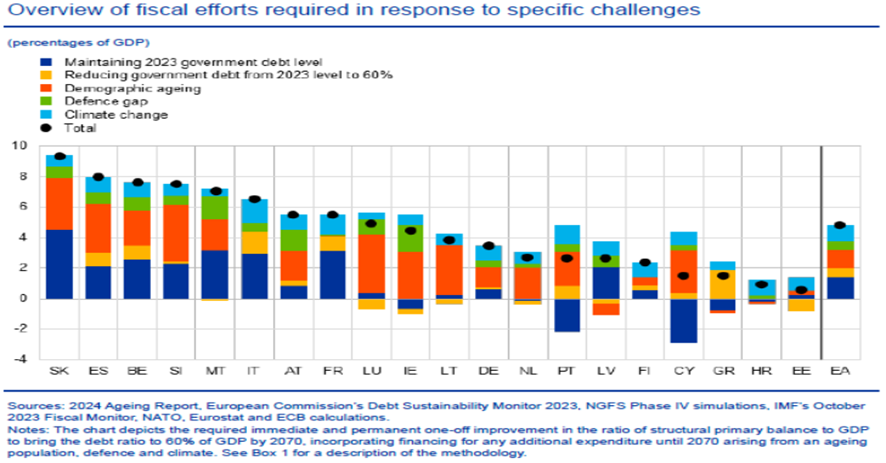

El BCE també opina sobre l’evolució del deute i alerta dels enormes riscs fiscals a llarg termini derivats de l’envelliment de la població, la despesa en defensa i el canvi climàtic. A més, assenyala que les iniciatives pressupostàries necessàries per afrontar aquests reptes específics podrien ascendir almenys al 5 % del PIB.

Si bé les necessitats d’endeutament són elevades, les condicions de finançament públic han millorat. Es veuen beneficiats per l’elevada demanda, ja que els inversors intenten capturar majors rendiments abans que arribin les retallades esperades per part dels Bancs Centrals. En aquest sentit, els missatges de Sintra (fòrum del BCE on cada any es reuneixen governadors de bancs centrals, acadèmics i representants del sector financer per debatre sobre política monetària) han estat els següents. Per part de la Reserva Federal, tot i que el mercat descompta dos descensos abans d’acabar l’any, manifesta no tenir pressa per retallar, ja que espera obtenir més proves de la desinflació i vigilar el mercat laboral. Per la seva banda, el BCE indica una o dues retallades addicionals aquest any i se centra en l’evolució salarial.

Tancament de redacció: 10 de juliol de 2024