La relaxació monetària és el principal catalitzador de la renda fixa

Bon comportament dels actius de renda fixa durant l’any, amb el principal catalitzador de la baixada de tipus per part de la majoria de bancs centrals. L’índex governamental Bloomberg Euro-Aggregate: Treasury ha obtingut un retorn del +1,97% fins al tercer trimestre, mentre que l’índex de renda fixa privada o corporativa, Bloomberg Euro-Aggregate: Corporates, ha arribat al +3,83% en els nou primers mesos de l’any.

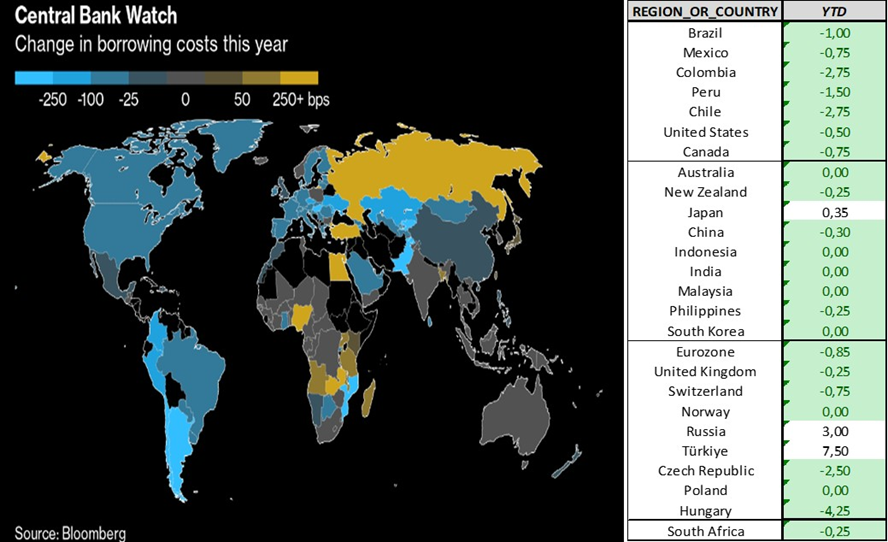

El nou mantra dels bancs centrals és: «No hi ha una trajectòria predeterminada», «dependrà de les dades» i «la decisió es prendrà reunió a reunió». Amb la inflació avançant cap a l’objectiu del 2%, el cicle de flexibilització continua i s’esperen futures rebaixes de tipus en les pròximes reunions. De fet, els inversors estan cotitzant que el tipus terminal a finals de l’any que ve sigui, per part del BCE, de l’1,75% (-1,75% sobre el tipus de facilitat de dipòsit del 3,5%) i el de la Fed del 3,0% (-2% sobre el tipus de referència de descompte, que actualment se situa en el 5%). És probable que no s’acabin entregant totes les baixades que s’estan descomptant tan de pressa, encara que en última instància tot dependrà de l’evolució de la inflació i del creixement, amb una atenció especial al mercat laboral.

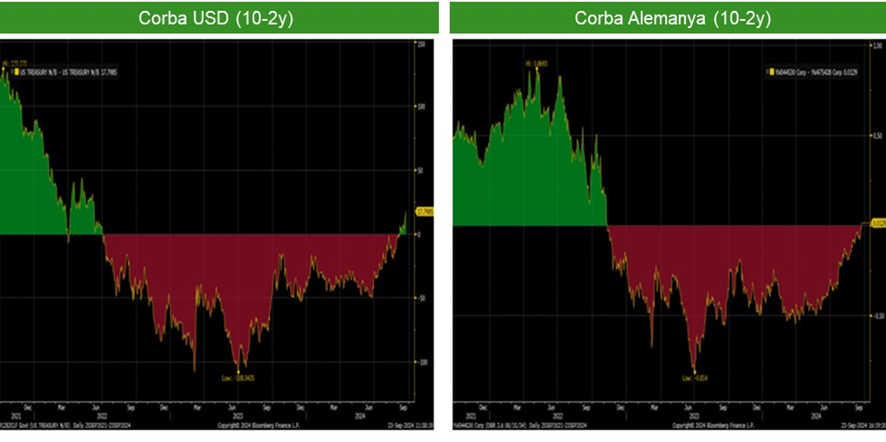

Les preocupacions sobre la debilitat econòmica i el seu paper d’actiu refugi a causa dels factors geopolítics i, cada cop més, un nerviosisme creixent per les eleccions als EUA, han reduït les rendibilitats dels bons (el 30/9, el Bund presentava una TIR del 2,122% i el Treasury al venciment de 10 anys, del 3,782%), la qual cosa n’ha fet augmentar el preu. Un altre efecte de la flexibilització monetària és que ha permès que el diferencial entre els 10-2 anys es vagi normalitzant. Així, als EUA aquest diferencial puja a +17 pb, i a la zona euro torna a ser positiu per primer cop des del desembre del 2022.

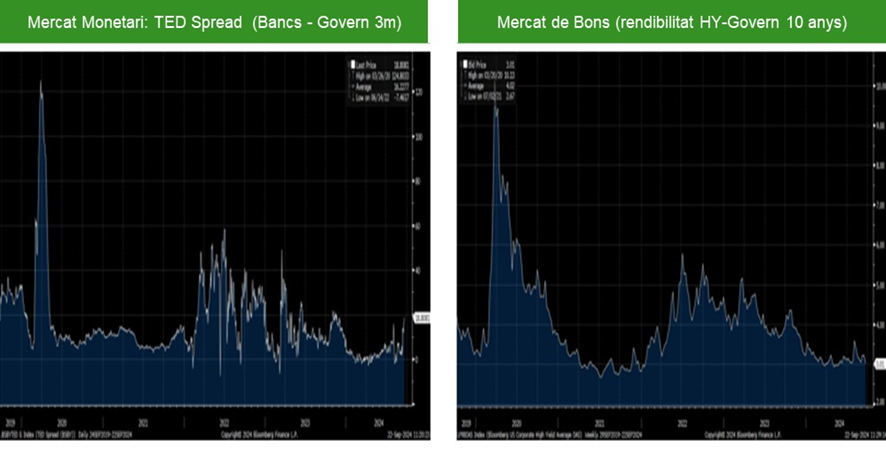

Encara hi ha un excés de liquiditat al mercat i per ara no es perceben tensions en les condicions de solvència financera, tal com ho mostren alguns exemples: 1) en el mercat monetari, el TED Spread (diferencial entre el tipus al qual es presten els bancs i la rendibilitat de les lletres a 3 mesos) està en mínims, igual que en el mercat de bons el diferencial entre la rendibilitat dels bons High Yield i els bons de govern a 10 anys. Els bons High Yield s’han aprofitat de l’augment de l’apetit pel risc després de les retallades dels tipus d’interès, i d’una taxa de default que no s’ha disparat. L’agència de qualificació creditícia Moody’s espera que la taxa d’impagament global caigui encara més, fins al 4%, a finals d’any i després, al 2,8% en 12 mesos.

Si aquesta complaença del mercat a què hem fet referència s’esvaeix, podem veure uns nivells de rendibilitat una mica superiors en els bons, cosa que ens donaria l’oportunitat d’un millor nivell d’entrada. Així, després del bon comportament dels bons en general durant els tres primers trimestres de l’any, en aquest últim trimestre preferim afavorir un control més elevat del risc. Ens sembla més adequat adoptar un criteri de més prudència en la selecció dels actius més arriscats, per si de cas les baixades de tipus que s’esperen no compensen els riscos geopolítics i les dades de menor creixement econòmic que es van publicant.

Tancament de redacció: 7 d’octubre de 2024