Els bancs centrals continuen amb un ritme diferent fins a arribar al seu tipus terminal. La Reserva Federal (19/03/2025) va mantenir la seva taxa de fons federals sense canvis (4,25-4,5%). El gràfic de punts que elaboren els seus membres mostrava que la mitjana dels membres del FOMC encara espera dues retallades el 2025, mentre que el mercat n’espera fins a tres. Van revisar a l’alça la inflació subjacent del 2025, +0,3%, i el creixement, en canvi, a la baixa, -0,4% (canviant, per tant, cap a més estagflació). Powell va dir que la política monetària es troba en una «bona posició» i que no hi ha pressa per retallar les taxes.

El BCE (06/03/25)va reduir un -0,25% els seus tipus de referència, cosa que va situar el tipus de dipòsit al 2,50% en l’última reunió del 6 de març, i ja porta una flexibilització de -150 pb. La important emissió en defensa i inflació potser impediran baixar del 2% previst (encara s’esperen dues baixades addicionals durant l’any) i poden fer alguna pausa davant la incertesa geopolítica i de política econòmica (aranzels). Per tant, no es comprometen per endavant amb una trajectòria de tipus d’interès específica.

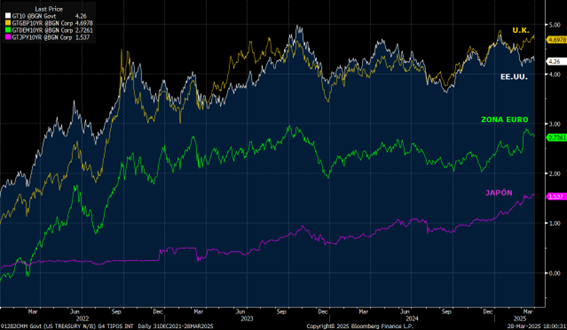

Quant als tipus d’interès, destaca l’augment del rendiment del Bund en 43 pb la primera setmana de març, que és l’increment setmanal més gran des de la unificació alemanya el 1990. Va ser degut als anuncis de la UE sobre els plans per augmentar la inversió en defensa (800.000 M), i d’Alemanya, que proposava una reforma constitucional per augmentar significativament la despesa pública amb plans en defensa i infraestructures. Mentrestant, el Treasury a10 anys abaixava la seva rendibilitat davant els temors d’un creixement menor als EUA, secundat per unes males dades de confiança del consumidor.

(Gràfic rendiment bons del govern del G4)

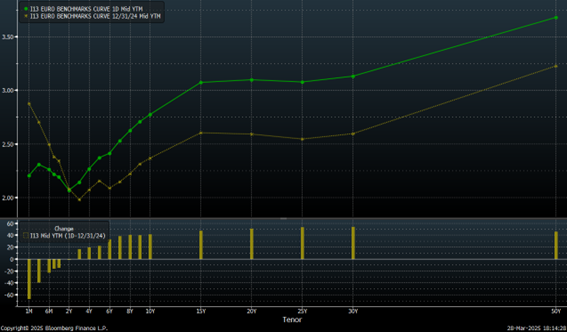

Continua augmentant el pendent de l’Estructura Temporal de Tipus d’Interès (ETTI). L’expectativa de baixada de tipus per part del BCE, sumada a unes esperades inversions superiors per finançar els plans en defensa de la UE i a més despesa a Alemanya, han impulsat els tipus a llarg termini.

(Comparació corba benchmark EUR des del 31/12/2024 al 28/03/2025)

Els diferencials de crèdit s’han mostrat resilients fins i tot amb un notable augment dels tipus d’interès. Preferim el crèdit IG en EUR per sobre de l’USD en un entorn que li és positiu, amb entrades de fluxos que li donen suport, en general uns bons fonamentals i una taxa de default controlada. La política fiscal expansiva i una distensió de la guerra d’Ucraïna poden actuar de catalitzador, i geogràficament Alemanya en sortiria beneficiada. Continuem veient atractiu el sector financer, i probablement els sectors cíclics es comportaran millor que sectors com ara les utilities o les telecomunicacions, més sensibles a moviments dels tipus d’interès.

(Evolució diferencials itraxx Main -IG- y Xover -HY-)

En definitiva, estem acabant el procés de flexibilització, tot i que encara veiem alguna baixada addicional. La corba de tipus agafa pendent, i això vol dir que ja hi ha una prima per termini, cosa que afavoreix augmentar la durada de les carteres amb repunts de rendibilitat. S’observa que el diferencial entre la rendibilitat dels bons corporate i del govern s’ha anat reduint (actualment +36 pb entre els índexs principals europeus de Bloomberg), amb la qual cosa atreuen més inversors que analitzen el trinomi rendibilitat/risc/liquiditat cap als bons de governs sobirans, entitats supranacionals i agències governamentals.

Tancament de redacció: 31 de març de 2025