Creand AM mantiene la prudencia pese al rebote de las bolsas y alerta del impacto del petróleo

- La entidad considera que el principal riesgo para los mercados no es solo hasta dónde puede subir el petróleo, sino durante cuánto tiempo se mantiene elevado, si no se normaliza la situación en el estrecho de Ormuz.

- La gestora entiende que el tirón de la inteligencia artificial invita a seguir invertidos en renta variable, aunque con un enfoque selectivo por regiones, sectores y compañías, tras el fuerte rebote registrado por los mercados.

- En renta fija, identifica oportunidades para construir cartera de forma gradual, apostando por bonos ligados a la inflación y un incremento gradual de la duración de las carteras.

Creand Asset Management, gestora del grupo Creand en España, considera que los mercados financieros afrontan la segunda mitad del año en un entorno de mayor complejidad marcado por la evolución del conflicto en Oriente Medio, el bloqueo del estrecho de Ormuz y el comportamiento del precio del petróleo. En este escenario, mantiene una visión prudente, basada en la gestión activa, la diversificación y la selección de activos de calidad, pese a que los activos de riesgo hayan mostrado una notable resistencia y que las bolsas se hayan recuperado con fuerza desde los mínimos recientes. La entidad mantiene como escenario central una normalización gradual de la situación geopolítica, aunque considera prematuro descartar los riesgos.

En EE. UU., las previsiones de crecimiento del PIB para 2026 se sitúan en el 2,2%, impulsadas por el consumo y por la inversión en automatización, digitalización e infraestructuras energéticas, con especial énfasis en inversiones relacionadas con la inteligencia artificial. La entidad explica que el impacto de la guerra en Irán ha sido modesto hasta ahora y el mercado laboral norteamericano se mantiene estable, pero avisa de que la principal fuente de preocupación sigue siendo el encarecimiento de la energía. No obstante, la inflación subyacente —que excluye alimentos y combustibles— se sitúa en el 2,8% y mantiene una tendencia al alza.

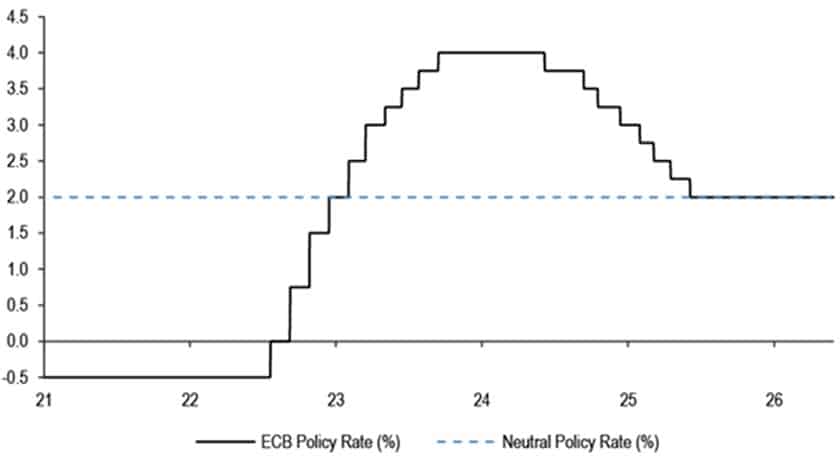

En el caso del continente europeo, se mantiene una previsión de desaceleración, con un consenso entre los economistas sobre una reducción del crecimiento del 1,2% en enero al 0,9%. En este escenario, la inflación se aceleró al 3,0% interanual en abril de 2026, lo que supone un aumento desde el 2,6% del mes anterior y refuerza una perspectiva de política monetaria restrictiva.

Luis Buceta, director general de Negocio e Inversiones de Creand Asset Management, señala que “el mercado está actuando como si el conflicto en Oriente Medio fuera a resolverse pronto, pero la clave no es solo si el petróleo repunta, sino cuánto tiempo se mantiene en niveles elevados. Un shock de oferta prolongado puede tener más impacto sobre el crecimiento que sobre la inflación a medio plazo, pero limita claramente el margen de actuación de los bancos centrales”.

Petróleo, inflación y bancos centrales: el tiempo es la variable clave

Creand Asset Management destaca que, pese al bloqueo del estrecho de Ormuz, el precio del petróleo no ha alcanzado los niveles más extremos que inicialmente podía descontar el mercado. La entidad apunta a varios factores que explican esta contención, entre los que destacan la posibilidad de una desescalada, el papel de Estados Unidos como exportador de gas natural licuado y el uso de reservas por parte de China. No obstante, considera que el riesgo sigue abierto si la interrupción se prolonga durante más tiempo. En materia de inflación, la entidad observa repuntes en los últimos datos, aunque por ahora no los considera comparables al episodio vivido en 2022. El punto de partida de los bancos centrales es más cómodo que entonces, pero la persistencia de los precios energéticos puede obligarles a mantener una postura más restrictiva durante más tiempo.

En este contexto, desde la gestora se cree que la Reserva Federal mantendrá los tipos sin cambios durante los próximos meses, apoyada en la solidez de la economía estadounidense y del mercado laboral. En el caso del Banco Central Europeo, la entidad no descarta que el BCE pueda verse forzado a actuar por una cuestión de credibilidad si la inflación vuelve a repuntar, aunque considera que, si se producen subidas, serían más limitadas de lo que descuenta actualmente el mercado.

Luis Buceta explica que “ni la Fed ni el BCE quieren endurecer su política monetaria, pero la primera se puede ver obligada a mantenerlos (una bajada, aun con la presión de Trump, no se puede argumentar con unos fundamentos de la economía estadounidense sólidos y una inflación alta) y el segundo, a subirlos si los precios del petróleo al alza empiezan a impulsar gradualmente la inflación”.

Renta variable: neutralidad, selectividad y oportunidades fuera de los índices

Creand Asset Management mantiene una posición neutral en renta variable, tras el fuerte rebote de las últimas semanas. La entidad reconoce que los resultados empresariales, especialmente en Estados Unidos, han sido muy sólidos y que las revisiones de beneficios continúan al alza, apoyadas en parte por el impacto de la inteligencia artificial. No obstante, advierte de que las valoraciones son más exigentes y de que el riesgo geopolítico y energético sigue estando mal remunerado en los índices.

Miguel Ángel Rico, director de Inversiones de Creand Asset Management, apunta que “las bolsas han vuelto muy rápido a máximos y las revisiones de beneficios siguen siendo muy positivas, pero creemos que el mercado está descontando un escenario bastante benigno. Por eso mantenemos una posición neutral en renta variable. No se trata de estar fuera del mercado, sino de invertir de forma más selectiva. La inteligencia artificial invita a seguir invertidos en renta variable evitando comprar índices sin discriminar y aprovechando la dispersión por sectores, regiones y compañías”.

La entidad considera que, si la situación en Oriente Medio se normaliza, Europa podría recuperar parte del terreno perdido frente a Estados Unidos, especialmente en aquellos sectores más penalizados por el conflicto y por la subida del precio de la energía. En este sentido, sigue viendo atractivo en el sector financiero europeo, que mantiene valoraciones razonables y una buena capacidad de generación de beneficios, así como en utilities, que pueden funcionar tanto en un escenario defensivo como en uno de caída de yields si se reduce la tensión geopolítica.

Asimismo, observa oportunidades en mercados emergentes, especialmente si el dólar pierde fortaleza a medida que se normalice el precio del petróleo. La entidad considera que las valoraciones relativas siguen siendo atractivas y que las métricas de muchos países emergentes han mejorado, aunque insiste en que la entrada debe hacerse de forma gradual y selectiva.

Renta fija: oportunidad gradual tras el repunte de rentabilidades

En el ámbito de la renta fija, Creand Asset Management considera que el repunte de la rentabilidad de los bonos abre una ventana de oportunidad para construir cartera de forma progresiva. La entidad sigue favoreciendo los tramos cortos y medios desde un enfoque conservador, pero cree que determinados niveles de rentabilidad en la parte larga de la curva pueden empezar a ser atractivos para incrementar duración de forma gradual.

Además, observa que el mercado de crédito continúa respaldado por una elevada liquidez, una tasa de impago contenida y unos fundamentales corporativos sólidos, pero reconoce que los diferenciales de crédito siguen muy comprimidos, por lo que mantiene una preferencia por crédito corporativo de calidad frente a segmentos más cíclicos o de mayor riesgo.

La entidad también aprecia oportunidades en bonos ligados a la inflación, especialmente en un contexto en el que los riesgos sobre los precios siguen presentes y los bancos centrales tienen menos margen para actuar. Del mismo modo, mantiene cautela ante el elevado volumen de emisiones previsto, tanto por parte de gobiernos como por parte de grandes compañías tecnológicas, cuyas necesidades de financiación vinculadas a centros de datos e inteligencia artificial pueden seguir presionando al mercado primario.

Con respecto a las divisas, Creand Asset Management considera que el dólar está funcionando como activo refugio mientras dure la incertidumbre geopolítica y energética, pero mantiene una visión de debilitamiento del dólar en el medio y largo plazo, especialmente si se normaliza el precio del petróleo y los inversores continúan diversificando carteras, tras años de elevada exposición a activos estadounidenses. En este entorno, la entidad mantiene una visión constructiva sobre el euro y el yen frente al dólar en el largo plazo, aunque reconoce que el corto plazo seguirá condicionado por la duración del conflicto, la evolución del crudo y las decisiones de los bancos centrales.