Pues son tres mandatos de la FED y cambios de rating en la zona euro

Normalmente se define a la FED como una institución con un doble mandato: controlar la inflación y el desempleo. Sus homólogos, como el Banco Central Europeo, se encargan principalmente de limitar la inflación. Pero últimamente se está haciendo hincapié en la Ley de Reforma de la Reserva Federal de 1977, la instrucción más reciente del Congreso en la que se establece un tercero: tasas de interés moderadas a largo plazo ‒típicamente el vencimiento a 10 años‒ (aunque, lógicamente, se podrá decir que es una consecuencia natural de mantener la inflación bajo control).

Texto exacto de la Ley de Reforma de la Reserva Federal de 1977:

“Mantendrá un crecimiento a largo plazo de los agregados monetarios y crediticios acorde con el potencial a largo plazo de la economía para aumentar la producción, a fin de promover eficazmente los objetivos de [1] máximo empleo, [2] precios estables y [3] tasas de interés moderadas a largo plazo.”

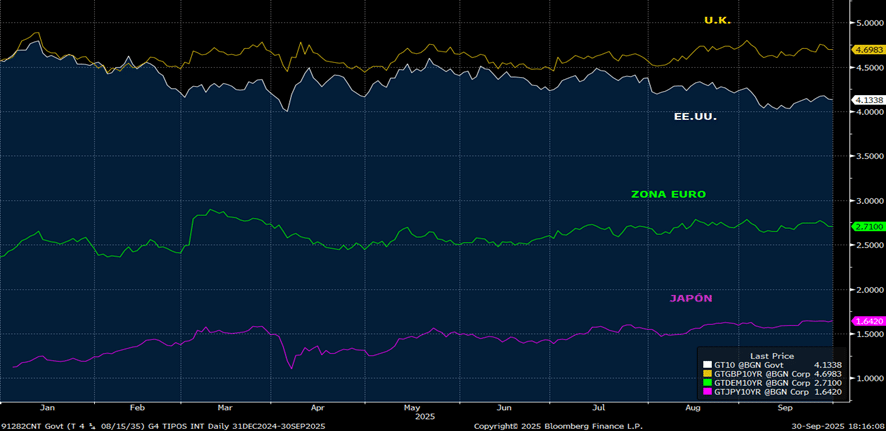

Si observamos las curvas de rendimiento de los bonos a 10 años del G4 (EE. UU, R. U., Zona Euro y Japón), estos son los únicos que han conseguido mantener los tipos por debajo de inicio de año, con lo que han sido tremendamente eficaces y, por tanto, han conseguido controlar los costos de endeudamiento en niveles más moderados, algo que incrementarán con la presión para que bajen los tipos a corto plazo y, así también, conseguir financiarse a niveles más bajos a corto plazo.

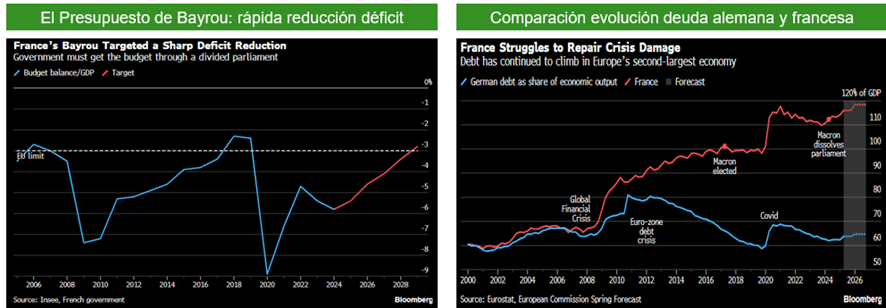

Los últimos acontecimientos políticos han vuelto a generar incertidumbre sobre la carga de la deuda fiscal y las agencias de calificación de riesgo han sido especialmente activas en la zona euro, con mejoras en España, Italia y Portugal, así como la reducción que ha llevado a cabo Fitch del rating de Francia.

Fitch, Moody’s y S&P elevan la calificación de España, reconociendo su fortaleza. S&P se basa en una década de desapalancamiento del sector privado que ha mejorado la balanza exterior, así como las sólidas perspectivas de crecimiento, por encima de la media en Europa, apoyadas en el crecimiento de la población (inmigración), el empleo y la demanda interna (proyecta un PIB +2,6 % para 2025). También valoran la exposición limitada a los aranceles de EE. UU. Por otra parte, señala que “el estancamiento político en España limita el impulso de las políticas. No se ha aprobado ningún presupuesto desde 2023, lo que ha dejado el ajuste fiscal en niveles modestos a pesar del fuerte crecimiento económico”.

PORTUGAL: Fitch elevó su rating de A- a A, con perspectiva estable, subrayando la consolidación fiscal, la fuerte reducción de la deuda y las mejoras en la posición externa. Fitch destacó que la deuda pública cayó desde el 134,1 % del PIB en 2020 al 96,4 % en el primer trimestre de 2025, mientras que las cuentas públicas siguen destacando con un superávit previsto en 2025 (+0,1 % del PIB) y déficits moderados en 2026-2027. En el frente externo, Portugal continúa un claro proceso de desapalancamiento, al mismo tiempo que la economía muestra resiliencia. Fitch prevé un crecimiento del PIB del 1,8 % en 2025 y del 2,2 % en 2026, por encima de la media de la zona euro, gracias al consumo, los recortes fiscales y un entorno de tipos más bajos, moderándose al 1,7 % en 2027.

Fitch eleva la calificación de ITALIA a BBB+, con perspectiva estable. Destaca una mayor resiliencia fiscal. Prevé una reducción gradual y continua del déficit en el período 2025-2027, respaldada por mejoras estructurales en los ingresos y un estricto control del gasto. Pronostican un déficit del 3,1 % del PIB este año (frente al objetivo oficial del 3,3 %). Las autoridades mantienen su compromiso con la contención del gasto, con el objetivo de reducir el déficit al 2,6 % en 2027 y por debajo del 2 % para 2029. La deuda de Italia se redujo en más de 20 puntos porcentuales entre 2020 y 2024. La deuda se mantendrá muy por encima de la de sus pares (la mediana de la calificación “BBB” fue del 57,3 % en 2024), pero se observa una reducción de los riesgos en términos de financiación y sostenibilidad de la deuda.

Fitch, por su parte, rebajó la calificación a largo plazo de Francia, desde “AA-” a “A+”. La perspectiva se mantiene estable. Esta decisión refleja: 1) Un ratio de deuda elevado y en aumento: el ratio de deuda de Francia para 2024 es ahora el tercero más alto entre los países con calificación “A” y “AA”. 2) La fragmentación política dificulta la consolidación fiscal: Fitch considera improbable alcanzar un déficit del 3 % para 2029. Esto incluye un historial deficiente de consolidación fiscal y cumplimiento de las normas fiscales de la UE. Es la primera agencia de calificación crediticia en rebajar la calificación de Francia dentro del grupo de las A, y tenemos pocas dudas de que las demás agencias seguirán su ejemplo a corto/medio plazo por las mismas razones mencionadas por Fitch, a no ser que consiga algún acuerdo político de calado que presenten unos planes fiscales claros y creíbles. De no ser así, la deuda pública francesa mantendrá una tendencia al alza y prevemos que crezca 10 puntos porcentuales para 2030, superando el 120 %. El déficit público francés se mantendrá elevado y dista mucho de su nivel de estabilización (5,5 % previsto para 2025 frente al 2,8 % necesario para estabilizar el nivel de deuda pública).

Cierre de redacción: 6 de octubre de 2025