Los bond vigilantes son los participantes de mercado de bonos que, mediante sus decisiones de inversión, presionan a los gobiernos a mantener políticas fiscales responsables. De esta manera, cuando los bond vigilantes perciben que un gobierno está incurriendo en un alto déficit fiscal, aumentando su deuda o adoptando políticas que podrían causar inflación, venden los bonos de ese gobierno en grandes cantidades provocando un aumento de los rendimientos que, al encarecer la financiación del gobierno, les obliga a reconsiderar sus políticas.

Algunos ejemplos famosos fueron en EE. UU. en los años 90, durante la presidencia de Bill Clinton, cuando los déficits fiscales crecientes generaban preocupación en el mercado. Los bond vigilantes vendieron masivamente los bonos del Tesoro y situaron la rentabilidad del bono a 10 años por encima del 9 %. La Administración Clinton cambió el rumbo y aprobaron recortes de gastos y aumentos de impuestos, reduciendo así el déficit y la rentabilidad de los bonos. También actuaron durante la crisis de deuda de la eurozona en el 2010-2011 disparando la rentabilidad de los bonos griegos o italianos. En el primer caso, Grecia perdió el acceso a la financiación a los mercados con tasas de interés por encima del 30 % y necesitó el rescate por parte del FMI y la UE a cambio de duras medidas de austeridad. En el caso de Italia, el bono a 10 años superó el 7 %, que se consideraba un nivel insostenible. Acabó con la renuncia de Berlusconi y su reemplazo por Mario Monti. Más recientemente, el presupuesto de Liz Truss en Inglaterra en el 2022 contenía un gran paquete de recortes de impuestos sin una clara financiación. Los bond vigilantes vendieron bonos del gobierno provocando una subida brusca en los rendimientos. El Banco de Inglaterra tuvo que intervenir para estabilizar el mercado y Liz Truss dimitió después de solo 45 días en el cargo. En Japón (2023-2024), después de mantener tasas ultrabajas por décadas, se puso en duda que pudieran mantener esa política y se vendieron bonos, lo que hizo que se elevaran las tasas. El Banco de Japón empezó a relajar su control de la curva de rendimientos permitiendo una mayor fluctuación de las tasas.

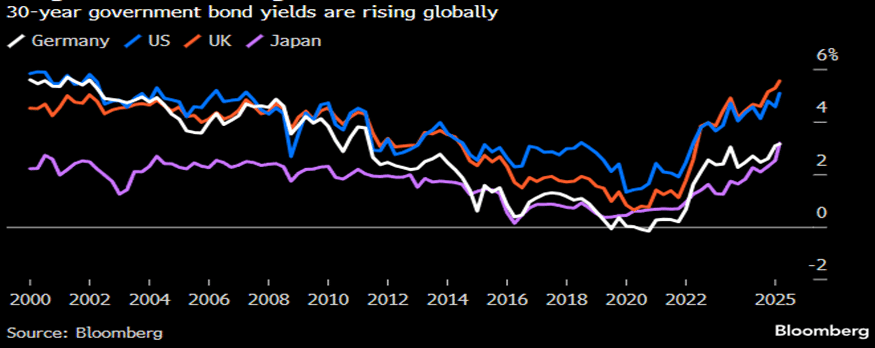

Pensamos que el principal catalizador para los mercados de renta fija, con permiso de la geopolítica, será la evolución de la política fiscal y el coste de servicio de la deuda. Vemos como este año, las economías más grandes del mundo presentan un aumento de los rendimientos de la deuda a medida que los inversores cuestionan la capacidad de los gobiernos para cubrir los déficits presupuestarios masivos.

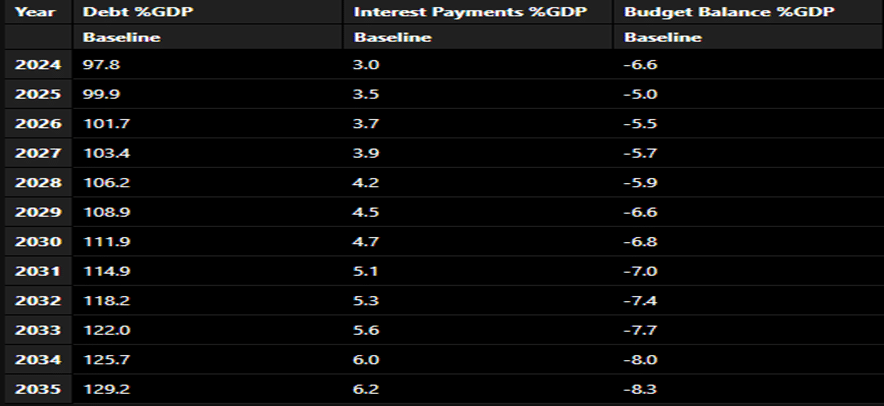

En el segundo trimestre del año, hemos tenido algún ejemplo de debilidad por parte de la demanda en las subastas de los bonos del gobierno: en EE. UU., el Tesoro vendió 16.000 millones de dólares en nuevos bonos a 20 años, una pequeña parte de los 514.000 millones de dólares que necesitará recaudar durante el trimestre que finaliza en junio. La deuda se vendió con un rendimiento del 5,047 %, justo antes de la fecha límite de presentación de ofertas, lo que indica una débil demanda. Es la rentabilidad más elevada desde que se reintrodujo ese vencimiento en 2020. Tampoco ayudó que Moody’s le rebajara el rating de AAA a AA1, igualándose con las otras dos principales agencias de calificación crediticia a causa de un deterioro de los indicadores fiscales y previendo que los persistentes y elevados déficits fiscales incrementarán la deuda pública y la carga de intereses. A continuación, se puede ver la tabla del escenario fiscal en EE. UU. hasta el 2035 (fuente: Bloomberg).

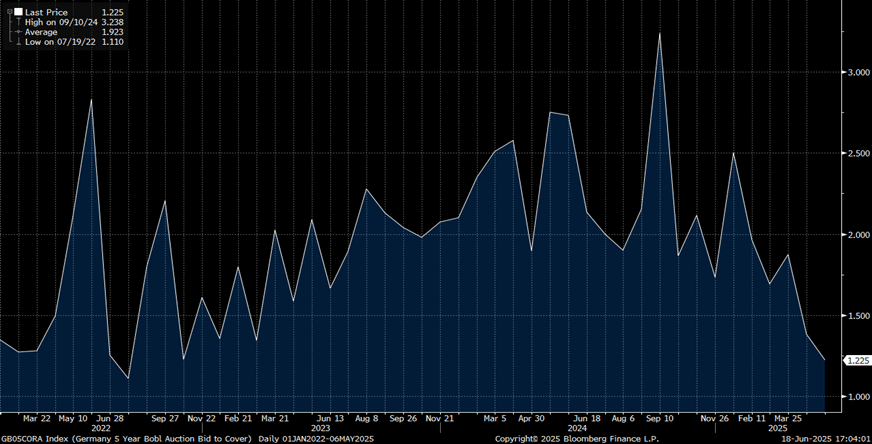

Y no solo en EE. UU., en Japón ha habido alguna venta desastrosa de deuda pública japonesa, ya que el apetito de los inversores cayó después de que la volatilidad aumentara en los mercados de deuda globales. Y en Alemania a principios de junio, también asistimos a una débil demanda de la subasta de los bonos alemanes con vencimiento a cinco años, con una sobredemanda que cayó a 1.225 veces, el nivel más bajo desde 2022. A continuación, podemos ver un gráfico con la evolución del Bid to Cover de la subasta del bono alemán a 5 años.

Los bond vigilantes no son personas concretas, sino una forma de describir el poder colectivo del mercado para castigar a gobiernos que consideran irresponsables. Actúan vendiendo bonos, lo que presiona al alza las tasas de interés, encarece la deuda y obliga a los gobiernos a cambiar el rumbo. En un momento en que los Bancos Centrales están reduciendo el balance, serán los inversores los que tendrán que asumir el gran volumen de deuda del gobierno que se espera para financiar los planes de defensa e infraestructura u otras necesidades de inversión pública. Si este gasto finalmente no sirviera para incrementar el crecimiento, se podría abrir el debate sobre la sostenibilidad de la deuda y actuarían de nuevo los bond vigilantes exigiendo unos rendimientos mayores, especialmente en el tramo largo de la curva.

Cierre de redacción: 23 de junio de 2025