¿Qué esperamos en los mercados de renta fija en 2025?

El año 2024 ha sido positivo para los activos de renta fija. Los principales catalizadores han sido: la bajada de tipos por parte de la mayoría de los bancos centrales y una compresión de los spreads de crédito. Así, en la zona euro hemos obtenido una rentabilidad del 2 % en el índice gubernamental, del 4,75 % en el de bonos corporativos y del 8 % en el mundo High Yield. Ahora que iniciamos el nuevo año, ¿qué podemos esperar?

Si bien existe un consenso en la resiliencia de la economía global existen, riesgos a la baja, como el impacto de los conflictos geopolíticos, el aumento de las tensiones comerciales con la nueva Administración Trump y la preocupación por el incremento de la deuda pública en las principales economías. Por tanto, todo indica que existirá una mayor volatilidad después de que en el pasado mes de diciembre el índice de volatilidad de los tipos de interés (Move Index) tocara su nivel más bajo del año.

Los bancos centrales seguirán con las bajadas de tipos en 2025 pero no serán tan coordinadas como lo fueron las subidas, y cada zona económica buscará su mejor nivel neutral. Se espera que el BCE baje 0,25 % en todas las reuniones hasta mediados de año para que su tipo de depósito termine incluso por debajo del 2% (aunque dependerá de si se materializan los riesgos de inflación y de cómo afectaría una fuerte depreciación del euro). La Reserva Federal no tendría tanta prisa y podría no bajar tipos en alguna de las próximas reuniones, con el fin de buscar un primer objetivo en su tipo de referencia alrededor del 3,75-4 %.

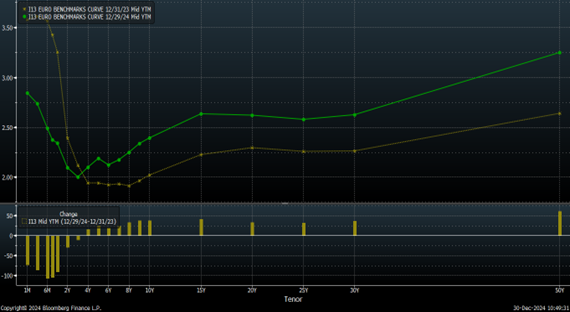

En 2024, la estructura temporal de los tipos de interés (ETTI) de la curva benchmark de la zona euro presentó una bajada de los tipos a corto plazo (-100 pb en el tramo de seis meses a un año, +40 pb en el tramo medio-largo y +60 pb en el ultra largo).

Para el año 2025 esperamos una mayor pendiente de la curva y que se obtenga un «term premium» más adecuado para invertir a un vencimiento superior. A nivel técnico preocupa también que el BCE, en un proceso de reducción de su balance, no adquiera tantos bonos y que los inversores tengan que asumir ese volumen, pudiendo exigir una rentabilidad más elevada ante una mayor oferta de emisiones (en ese caso, se habrá de tener especial cuidado con la inversión en bonos con elevada duración). Previsiblemente, pasaremos de poner el foco en la política monetaria a hacerlo en la fiscal, con el déficit de los países en el punto de mira (especialmente en Francia); en las elecciones en Alemania en febrero para saber si posibilitarán un aumento del techo de gasto; y si hay algún tipo de emisión conjunta de la UE, por ejemplo, en el sector de defensa.

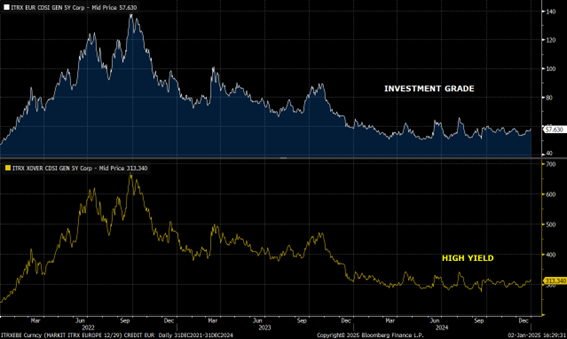

La renta fija privada sigue soportada a pesar del rally de 2024. Tiene valor contra la curva swap y la de gobiernos, y una rentabilidad todavía interesante que nos proporciona un «carry» que ofrece un colchón de seguridad ante movimientos adversos de mercado. Si 2024 ha sido una historia de compresión de diferenciales de crédito, ahora cotizan a niveles exigentes y, conforme los bancos centrales vayan llegando a un nivel terminal, serán los datos de crecimiento y los fundamentales concretos de los emisores los que irán definiendo esos nuevos niveles. Por tanto, teniendo en cuenta los niveles actuales, no descartaríamos algunas ampliaciones de los spreads.

En cuanto a los fundamentales, en el sector financiero cabría destacar unos riesgos crediticios bien gestionados, con un coste de riesgo estable y una baja morosidad. Además, presentan unos perfiles sólidos de capital y liquidez, y especialmente en los bancos italianos y españoles importantes ganancias de rentabilidad. En cuanto a los emisores corporativos, los fundamentales crediticios siguen siendo sólidos como las mejoras en la ratio de liquidez y de apalancamiento en su promedio de largo plazo. También el margen de EBITDA debería mejorar si tenemos en cuenta las reducciones de costes previstos. Las principales agencias de calificación crediticia están reportando mayores subidas de rating que bajadas, y las expectativas de default todavía se mantienen en niveles bajos.

Cierre de redacción: 8 de enero de 2025