“The economy, stupid” fue una frase muy utilizada en la campaña electoral de Bill Clinton en 1992 que lo llevó a convertirse en presidente de los EE.UU. Si la parafraseamos y sustituimos por “política” podemos explicar la evolución de la rentabilidad de los bonos del gobierno en buena parte.

Veamos algunos ejemplos. El rendimiento del Gilt (denominación del bono del gobierno UK) se elevó fuertemente desde el 1.8% donde cotizaba el 1 de agosto de 2022 al 4.5% que llegó el 27/09/2022 debido a la propuesta del gobierno de la flamante primera ministra Liz Truss de reducir los impuestos y al mismo tiempo aumentar el gasto en subsidios energéticos. Los inversores temían que colocara a las finanzas del gobierno en una trayectoria insostenible. El resultado, el Bank of England se vio obligado a intervenir para estabilizar el Gilt y tras 44 días, Lizz Truss anunció su dimisión después de retirar el plan.

Recientemente, el presidente de la República Francesa Emmanuel Macron tras analizar el resultado de las últimas elecciones europeas convocó elecciones legislativas en Francia. La incertidumbre política implicó un mayor escrutinio de sus finanzas que ya muestra una dinámica de deuda y de déficit que es peor en muchos aspectos que los países de la periferia. Las primeras encuestas daban como claro ganador al partido de Marine Le Pen (RN) y los inversores temían un mayor impulso fiscal, lo que llevó a la prima de riesgo (diferencial rentabilidad 10 años del bono de gobierno francés y alemán) a superar los 80pb, igualando los máximos del 2017. Después de los primeros resultados, que permitían un cierto status quo y menos ambiciones en materia de medidas de política fiscal, la prima de riesgo se fue reduciendo.

Como sabemos es un año con gran número de elecciones: UK donde el Partido Laborista gobernará con mayorías significativa y por el momento los mercados financieros no se muestran demasiado preocupados, dado que las encuestas de opinión llevan semanas prediciendo el resultado. En noviembre se celebrarán las elecciones en EE.UU. (con una nueva presidencia de Trump previsiblemente llevará asociada un mayor déficit y endeudamiento) o el año que viene en Alemania donde la ultra derecha AFD considera un referéndum sobre el DEXIT. Son momentos donde puede haber mayor volatilidad en el rendimiento de los bonos del gobierno.

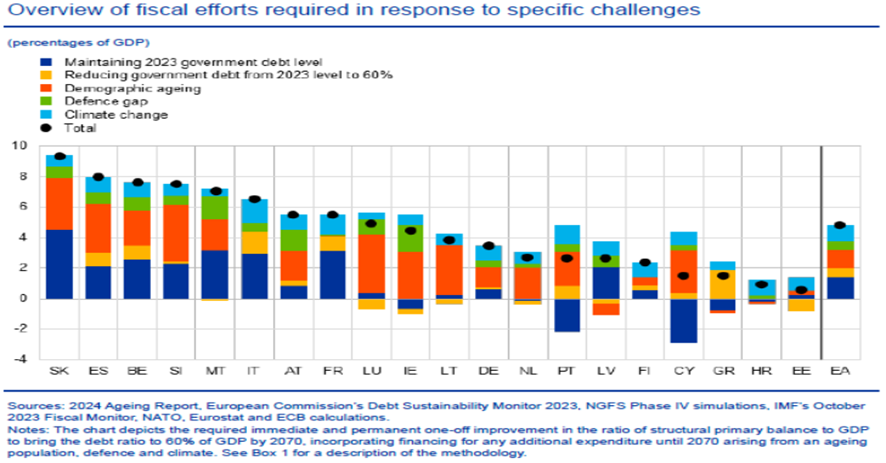

El BCE también opina sobre la evolución de la deuda y alerta de los enormes riesgos fiscales a largo plazo derivados del envejecimiento de la población, el gasto en defensa y el cambio climático señalando que los esfuerzos presupuestarios necesarios para responder a estos desafíos específicos podrían ascender al menos al 5% del PIB.

Si bien las necesidades de endeudamiento son elevadas las condiciones de financiación soberana han mejorado. Se siguen viendo beneficiados por la elevada demanda ya que los inversores tratan de capturar mayores rendimientos antes que se materialicen los recortes esperados por parte de los Bancos Centrales. En este sentido los mensajes de Sintra (foro del BCE que reúne cada año a gobernadores de bancos centrales, académicos y representantes del sector financiero para debatir sobre política monetaria) han sido: por parte de la Reserva Federal, aunque el mercado descuenta hasta dos bajadas antes de final de año, se manifiesta sin prisa por recortar a la espera de obtener más evidencias sobre la desinflación y vigilando el mercado laboral. El BCE por su parte apunta a uno o dos recortes adicionales este año con el foco puesto en la evolución salarial.

Cierre de redacción: 10 de julio de 2024