2024 ha sido un año muy difícil para los mercados financieros en Brasil. En primer lugar, su moneda, el real brasileño, tocaba el pasado mes de diciembre el nivel más bajo de su historia con respecto al dólar, depreciándose un 27,35 % durante el período. Por otro lado, los bonos emitidos por el Gobierno han visto como su tipo de interés se ha disparado superando el 15 %, niveles no vistos desde 2016.

¿Por qué se ha llegado a esta situación? En otros momentos de la historia, factores externos como la fortaleza del dólar jugaban un papel fundamental en el mal desempeño de los activos de Brasil. Si bien no lo podemos desligar del todo de la reciente robustez del billete verde, en esta ocasión tenemos que mirar dentro del país.

El principal motivo de preocupación del mercado es el deterioro fiscal. El déficit de Brasil superó el 9 % en septiembre de 2024, con estimaciones de llegar al 10 % en la última lectura del año. El Gobierno de Lula da Silva ha aumentado el gasto público notablemente, y con él la pérdida de confianza de los inversores sobre la salud de las finanzas públicas. Además, el Banco Central de Brasil se ha desmarcado de sus pares regionales subiendo los tipos de interés de referencia hasta el 12,25 % para combatir una inflación que ha repuntado por encima del 4 %. Esto ha contribuido al incremento del gasto por pago de intereses de las administraciones públicas.

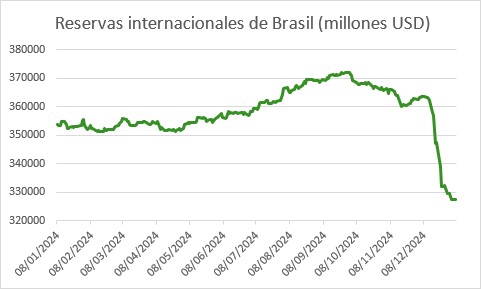

Para sostener el real, el Banco Central ha salido al mercado a vender reservas internacionales por valor de 50 000 millones de dólares en los últimos meses. Pensamos que esto es un parche temporal, y que solo consigue ganar un poco de tiempo. Con respecto a los tipos de interés, aun si la inflación cayese, un menor tipo de referencia haría menos atractivos los bonos gubernamentales. Con lo que parece que la única salida para devolver cierta estabilidad y con ello interés en los activos brasileños es la disciplina fiscal por parte del Gobierno traducida en un recorte drástico del gasto. Hasta que veamos avances en esta línea, y a pesar de que las valoraciones parezcan atractivas, preferimos no participar de la bolsa brasileña ni los bonos en moneda local.

Cierre de redacción: 8 de enero de 2025