Los bancos centrales siguen con un ritmo diferente hasta llegar a su tipo terminal. La Reserva Federal (19/03/25) mantuvo la tasa de fondos federales sin cambios (4,25-4,5 %). El gráfico de puntos que elaboran sus miembros mostró que la mediana de los miembros del FOMC aún espera dos recortes en el 2025, mientras el mercado espera hasta tres. Revisaron al alza la inflación subyacente de 2025 (+0,3 %) y el crecimiento, en cambio, a la baja (-0,4 %), por lo que toma una dirección más estanflacionaria. Powell dijo que la política monetaria se encuentra en una “buena posición” y que no hay prisa por recortar las tasas.

El BCE (06/03/25)redujo un -0,25 % sus tipos de referencia, por lo que situó el tipo de depósito en el 2,50 % en la última reunión del 06/03/25 y ya lleva una flexibilización de -150 pb. La fuerte emisión en defensa e inflación quizás impida bajar del 2 % previsto (aún se esperan dos bajadas adicionales en el año) y puede haber alguna pausa ante la incertidumbre geopolítica y de política económica (aranceles). Por tanto, no se comprometen de antemano con una trayectoria de tipos de interés específica.

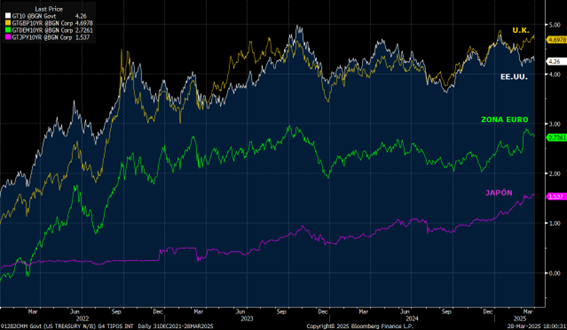

En cuanto a los tipos de interés, destaca el aumento del rendimiento del Bund de 43 pb en la primera semana de marzo, que supone el mayor incremento semanal desde la unificación alemana en el 1990. Se debió a los anuncios de la UE sobre los planes para aumentar la inversión en defensa (800 000 M) y de Alemania, que proponía una reforma constitucional para aumentar significativamente el gasto público con planes en defensa e infraestructuras. Mientras tanto, el Treasury a 10 años bajaba su rentabilidad ante temores sobre un menor crecimiento en EE. UU., apoyado en unos malos datos de confianza del consumidor.

(Gráfico de rendimiento de bonos del gobierno del G4)

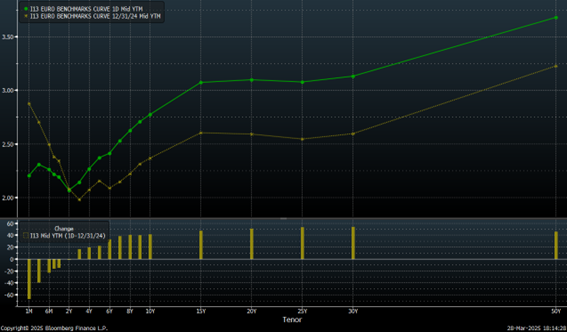

Sigue aumentando la pendiente de la Estructura de Tipos de Interés (ETTI). La expectativa de bajada de tipos por parte del BCE, sumada a unas esperadas mayores emisiones para financiar los planes en defensa de la UE y un mayor gasto en Alemania, ha impulsado los tipos a largo plazo.

(Comparación curva benchmark EUR desde 31/12/2024 a 28/03/2025)

Los spreads de crédito se han mostrado resilientes, incluso con un notable aumento de los tipos de interés. Preferimos el crédito IG en EUR por encima del USD en un entorno que le es positivo, con entradas de flujos que le dan soporte (en general, unos buenos fundamentales y una tasa de default controlada).

La política fiscal expansiva y una distensión de la guerra de Ucrania pueden actuar como catalizadores y, geográficamente, Alemania saldría beneficiada. Seguimos viendo atractivo el sector financiero y, probablemente, los sectores cíclicos se comporten mejor que aquellos sectores como utilities o telecomunicaciones más sensibles a los movimientos de los tipos de interés.

(Evolución spreads itraxx Main -IG- y Xover -HY-)

En definitiva, estamos acabando el proceso de flexibilización, aunque todavía vemos alguna bajada adicional. La curva de tipos está cogiendo pendiente, por lo que ya existe una prima por plazo, cosa que favorece el aumento de la duración de las carteras con repuntes de rentabilidad. Se observa que el diferencial entre la rentabilidad de los bonos corporate y del gobierno se ha ido reduciendo (actualmente, +36 pb entre los índices principales europeos de Bloomberg), con lo que atraen más inversores que analizan el trinomio rentabilidad/riesgo/liquidez hacia los bonos de gobierno soberanos, entidades supranacionales y agencias gubernamentales.

Cierre de redacción: 31 de marzo de 2025