La relajación monetaria es el principal catalizador de la renta fija

Ha habido un buen comportamiento de los activos de renta fija en el año con el principal catalizador de la bajada de tipos por parte de la mayoría de los bancos centrales. El índice gubernamental Bloomberg Euro-Aggregate: Treasury ha obtenido un retorno del +1,97% hasta el tercer trimestre, mientras que el índice de renta fija privada o corporativo, Bloomberg Euro-Aggregate: Corporates, ha llegado al +3,83% en los nueve primeros meses del año.

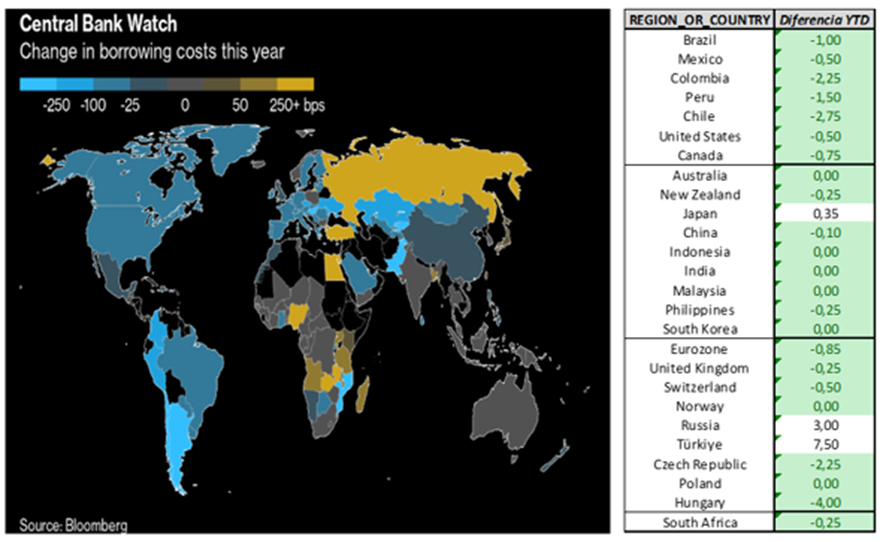

Los nuevos mantras de los bancos centrales son: “no hay una trayectoria predeterminada”, “dependerá de los datos” y “la decisión se tomará reunión a reunión”. Con la inflación avanzando hacia el objetivo del 2%, el ciclo de flexibilización continúa y se esperan futuras rebajas de tipos en las próximas reuniones. De hecho, los inversores están cotizando que el tipo terminal a finales del año que viene sea del 1,75% (-1,75% sobre el tipo de facilidad de depósito del 3,5%) por parte del BCE y del 3% (-2% sobre el tipo de referencia de descuento que actualmente se sitúa en el 5%) por parte de la FED. Es probable que no se acaben entregando todas las bajadas que se están descontando tan rápidamente, aunque en última instancia todo dependerá de la evolución de la inflación y del crecimiento, con especial atención al mercado laboral.

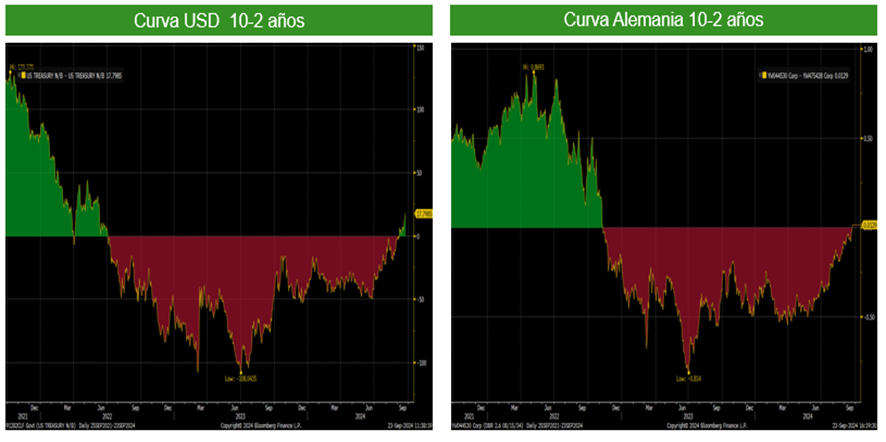

Las preocupaciones sobre la debilidad económica y su papel de activo refugio a causa de los factores geopolíticos y, cada vez más, un mayor nerviosismo por las elecciones en EE. UU. han reducido las rentabilidades de los bonos (a 30/9 el Bund presentaba una TIR del 2,122% y el Treasury al vencimiento de 10 años del 3,782%), lo que ha hecho aumentar el precio de estos. Otro de los efectos de la flexibilización monetaria es que ha permitido que el diferencial entre los 10-2 años se vaya normalizando. Así, en EE. UU., ese diferencial se eleva a +17 pb y en la zona euro vuelve a ser positivo por primera vez desde diciembre de 2022.

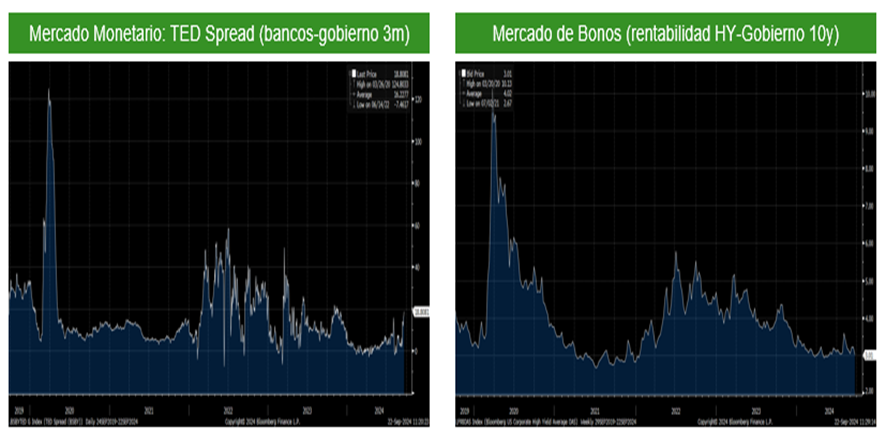

Todavía existe un exceso de liquidez en el mercado y, por el momento, no se perciben tensiones en las condiciones de solvencia financiera como lo muestran algunos ejemplos: en el mercado monetario, el TED Spread (diferencial entre el tipo al que se prestan los bancos y la rentabilidad de las letras a 3 meses) se encuentra en mínimos al igual que, en el mercado de bonos, el diferencial entre la rentabilidad de los bonos High Yield y los bonos de gobierno a 10 años. Los bonos High Yield se han aprovechado del aumento del apetito por el riesgo tras los recortes de los tipos de interés y de una tasa de default que no se ha disparado. La agencia de calificación crediticia Moody’s espera que la tasa de impago global caiga aún más hasta el 4% a finales de año y luego al 2,8% en 12 meses.

Si esta complacencia del mercado a la que hemos hecho referencia se desvanece, podremos ver unos niveles de rentabilidad algo superiores en los bonos, lo que nos daría la oportunidad de un mejor nivel de entrada. Así, después del buen comportamiento de los bonos en general durante los tres primeros trimestres del año, en este último trimestre preferimos favorecer un mayor control del riesgo. Nos parece más adecuado adoptar un criterio de mayor prudencia en la selección de los activos más arriesgados por si las bajadas de tipos que se esperan no compensan los riesgos geopolíticos y los datos de menor crecimiento económico que se van publicando.

Cierre de redacción: 7 de octubre de 2024